【圖表觀市】市場交投偏淡,前景或迎曙光?

資金流動

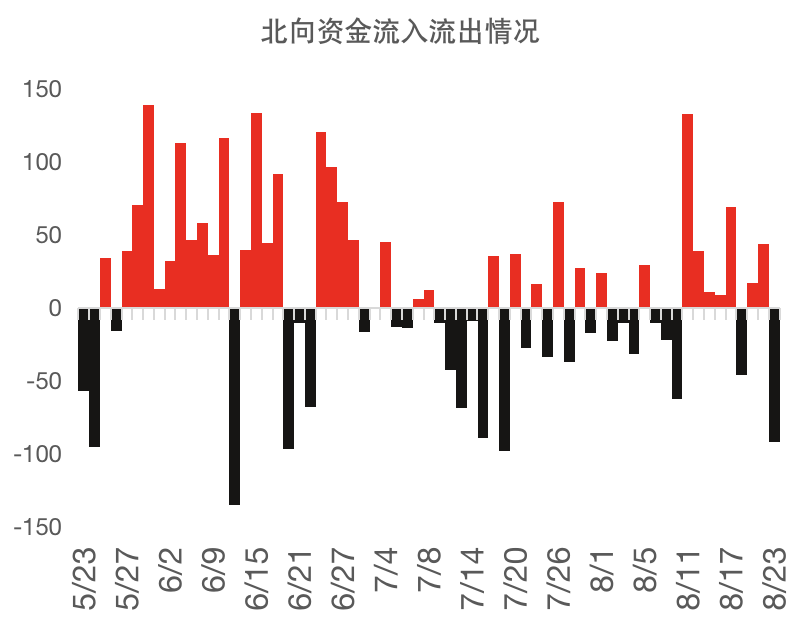

1.今年5-6月,北向資金大幅流入,助推了股市觸底回升,最近2個月,北向資金凈流入放緩。

數據來源:wind、中信銀行財富管理

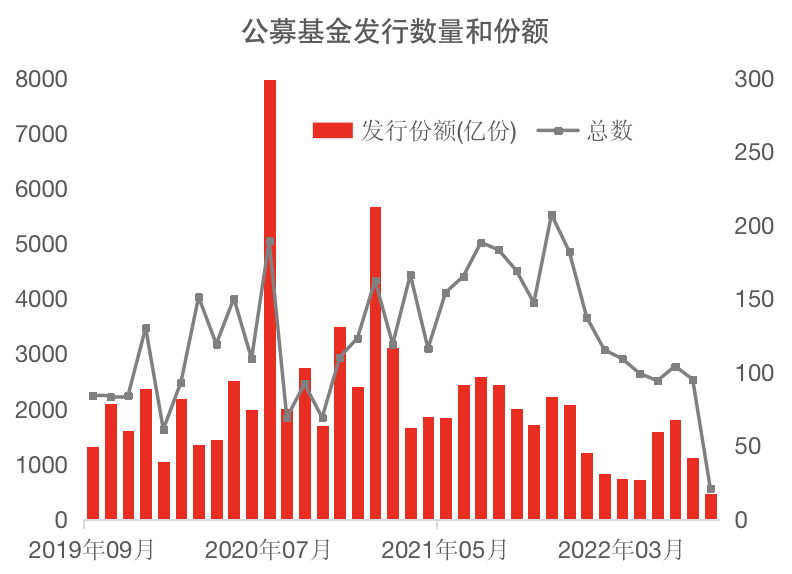

2.今年5-6月,隨著A股市場觸底回升,公募基金發行一度出現回暖。7月份以后,指數進入震蕩調整期,新基金發行再次遇冷。

數據來源:wind、中信銀行財富管理

情緒指標

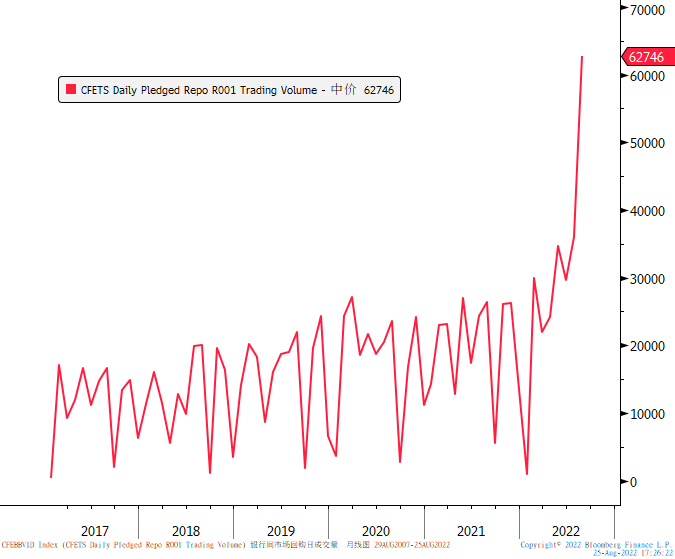

1.經濟恢復緩慢,央行再次降息,金融體系中的資金成本非常低,債市高歌猛進加杠桿,利率債交易情緒(倒置)高漲。

數據來源:wind、中信銀行財富管理

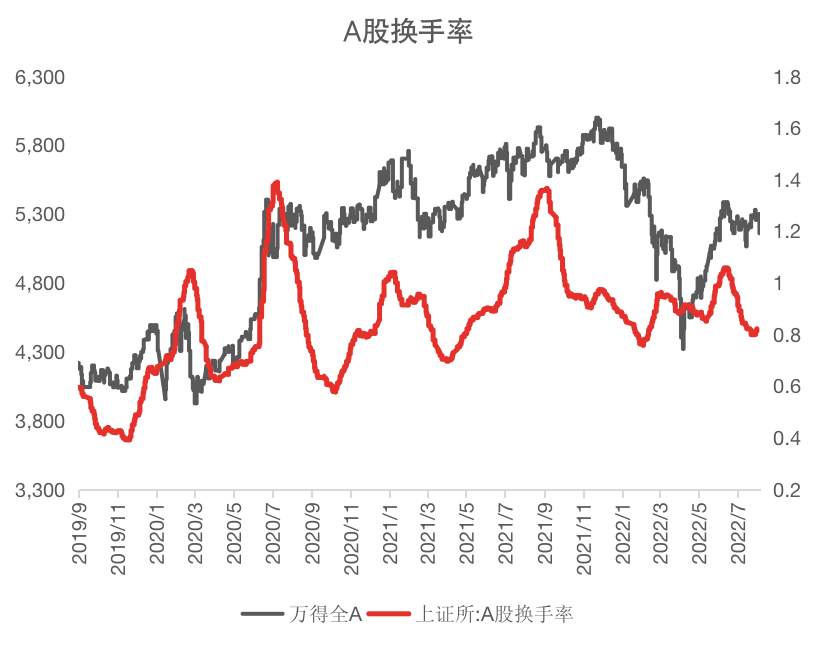

2.與債市相比,股市情緒略顯低迷。8月份,A股換手率降到2022年5月底水平。

數據來源:wind、中信銀行財富管理

但是,看跌期權持倉量/看漲期權持倉量大幅降低,表明市場看空情緒已經大幅釋放。

數據來源:wind、中信銀行財富管理

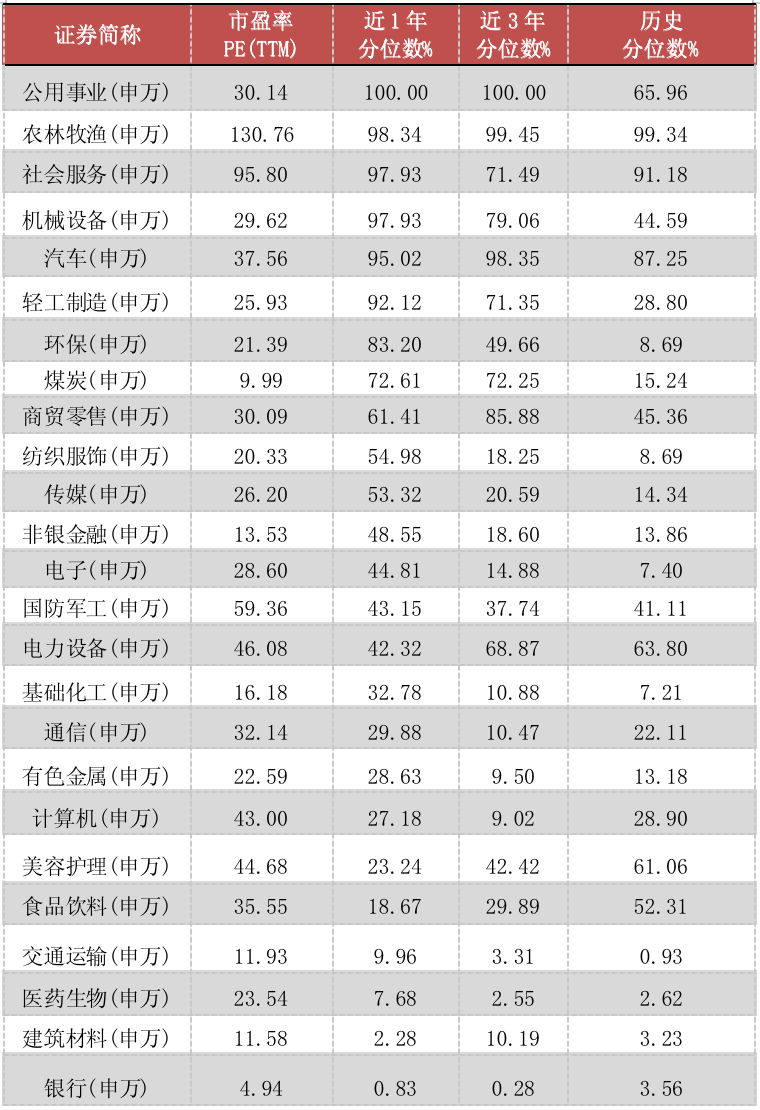

估值指標

1.從股債兩類資產的橫向比較看,股票相對國債的風險溢價又上升到400bp的高位,表明股票比國債更有吸引力。

2.單看股票資產,A股平均估值處于歷史性低位,意味著股票市場下行風險有限。

數據來源:wind、中信銀行財富管理

全部A股中,約40%個股估值20倍以內,55%個股估值在30倍以內。換言之,至少有一半公司的估值是不貴的。

數據來源:wind、中信銀行財富管理

但是,A股不同行業的估值分化比較大。例如,公用事業、農林牧漁、社會服務已達到近3年估值的較高水平,而銀行、建筑材料、醫藥生物等行業處于估值低位。所以,準確來說,A股市場是結構性的機會,結構性的風險。

數據來源:wind、中信銀行財富管理

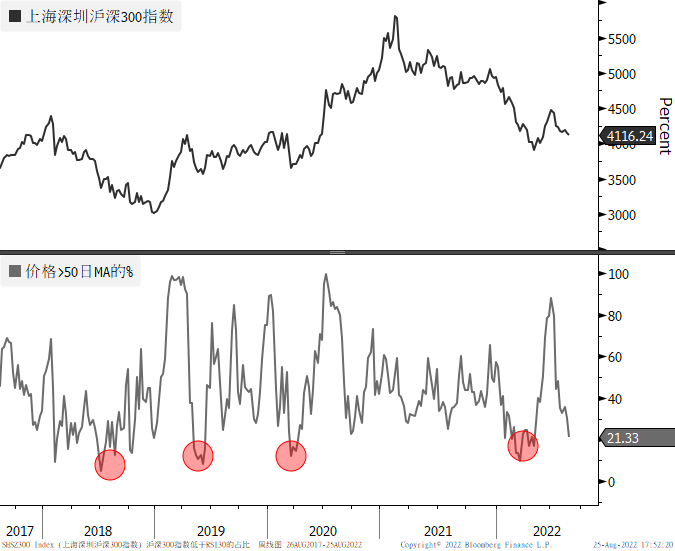

技術指標

滬深300指數成分股中,接近80%個股價格跌至50日均線以下。歷史經驗表明,這種情況可能是市場轉折的前兆。

數據來源:Bloomberg、中信銀行財富管理

風險披露聲明及免責聲明

本稿件僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558數據來源:Bloomberg、Wind