未來五年,基金怎么投?

今天我們聊一些長期邏輯。

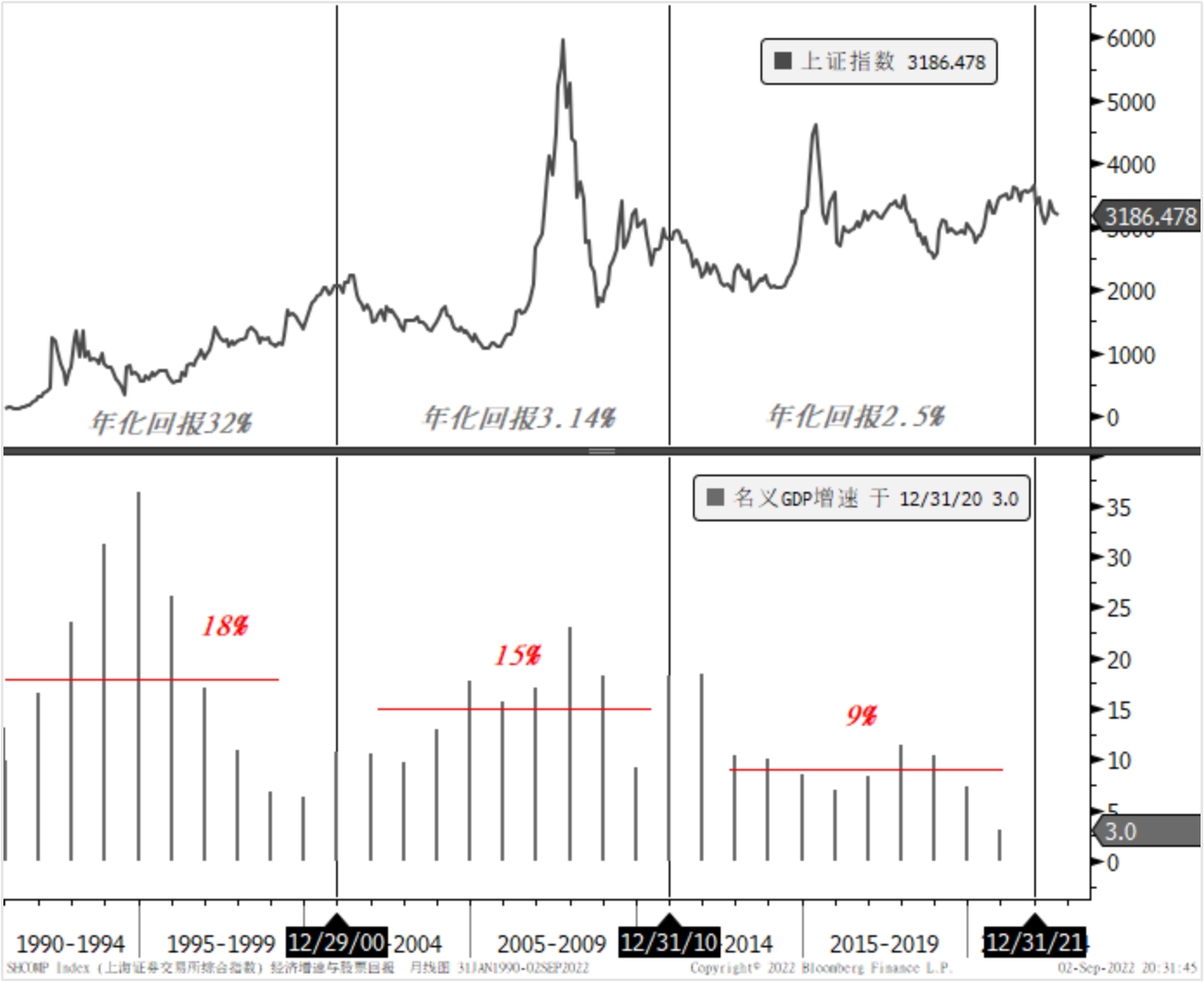

問:中國GDP由高增速轉向低增速,A股的回報會不會隨之降低?

答:如果用上證指數漲幅去表征A股的投資回報,確實如此。金融回報源自實體回報,上證指數某種程度上表征了宏觀經濟的平均表現。1990年以來,中國名義GDP增速逐步下臺階,對應的上證指數區間年化回報率確實隨之降低。

數據來源:Bloomberg、中信銀行財富管理

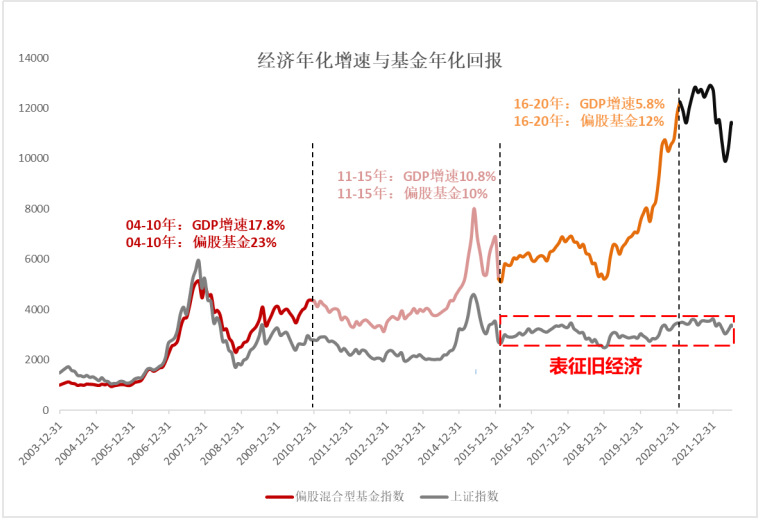

問:股票基金的投資回報,也必然隨之降低嗎?

答:并不是。我們統計發現,2011-2015年這五年時間,GDP平均增速10.8%,偏股基金年化回報10%;2016-2020年這五年時間,GDP平均增速5.8%,偏股基金年化回報12%。也就是說,雖然GDP增速中樞是下移的,但期間股票基金的年化回報卻是上升的。

數據來源:Bloomberg、中信銀行財富管理

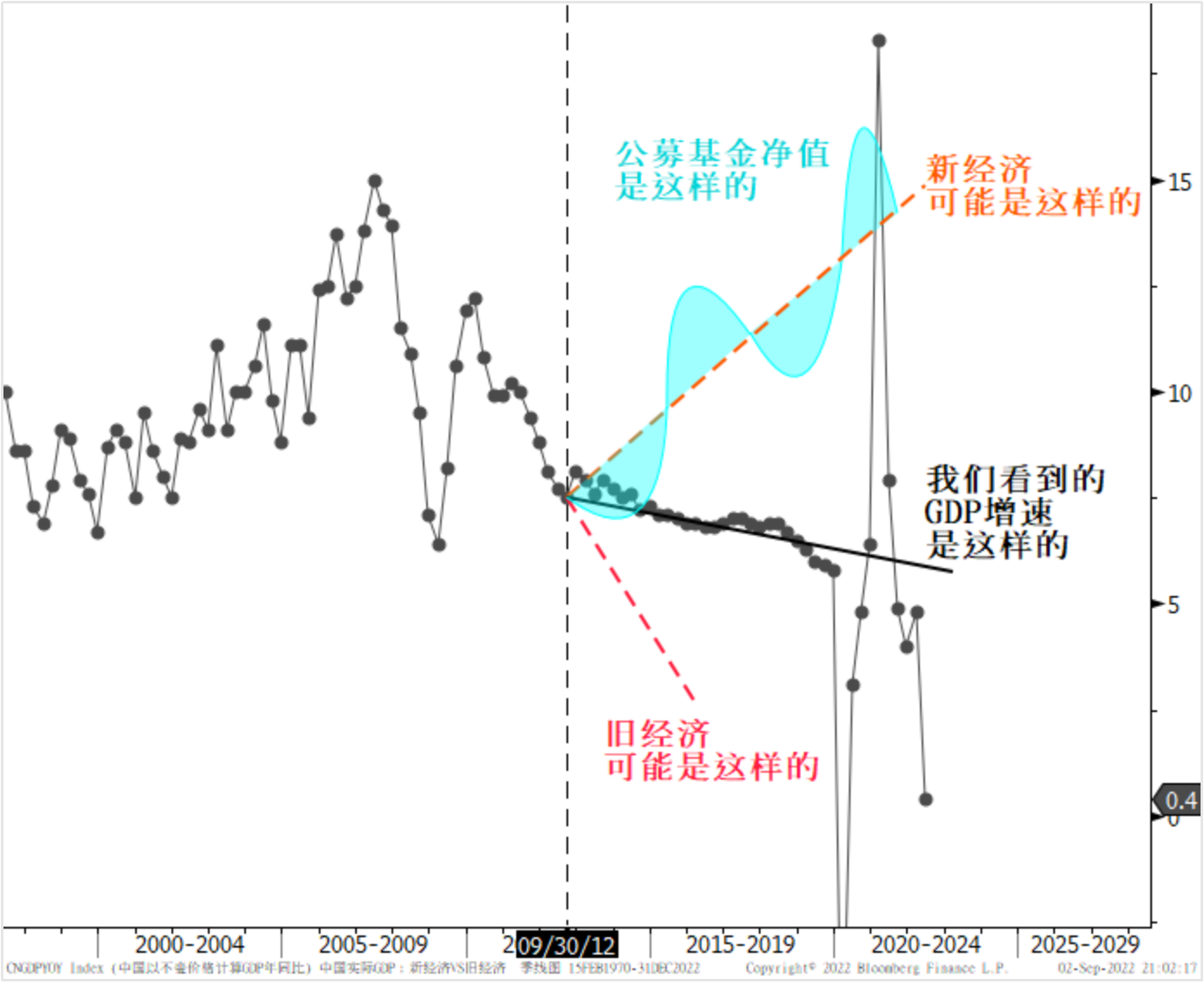

問:為什么會這樣?這是短期現象,還是長期趨勢?

答:中國GDP增速持續下降,是因為經濟里面的傳統產業在衰落,但是科技創新產業卻是蒸蒸日上的。不過,由于傳統產業占比仍然較高,所以經濟總量增速仍然是下滑的。

2010年,創業板成立后,科技創新型企業逐步上市,給公募基金、私募基金等機構投資者提供了更多投資選擇,不需要在矮子(傳統行業)里面拔將軍了。所以,從2013年開始,我們看到公募基金的投資回報逐漸與GDP增速走勢分道揚鑣了。

目前,A股基本上已經被新經濟所主導,也就是說,高增長和中高增長的行業占到了A股的大多數,我們認為未來的十年A股和股票基金為投資者創造回報的能力將大幅上升,投資者可以對A股市場和股票基金充滿期待。

數據來源:Bloomberg、中信銀行財富管理

問:雖然長期前景樂觀,但是今年經濟面臨這么困難,適合進場嗎?

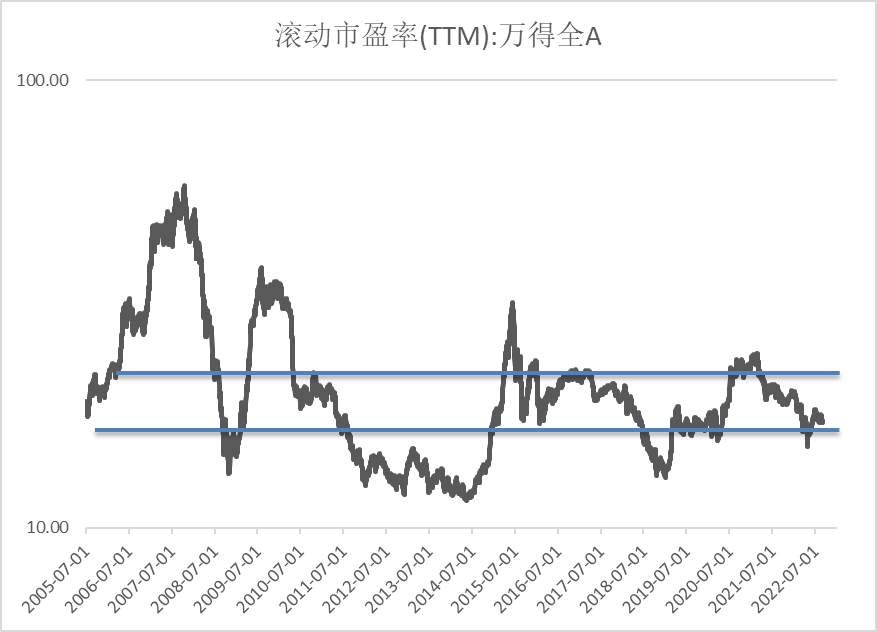

答:當下經濟增速顯然是低于潛在增速的,以中國經濟的要素潛能,理論上經濟增速不應該這么低。今年之所以這樣,是因為同時受到多重的極端沖擊所致,這個肯定不是常態,也不可能長期持續。即便是沒有政策的支持,經濟也會逐步回到潛在水平,何況最高決策層正在積極施策。一旦困擾經濟的宏觀因素逐步解除,中國經濟肯定會迎來復蘇。所以,從長期投資角度看,眼下反而是入場的好時機,目前萬得全A的滾動PE市盈率又回落到17倍左右,屬于歷史偏低位置,是比較不錯的買入機會。

數據來源:wind、中信銀行財富管理

問:A股估值低,到底意味著什么?

答:估值降到低位不是說市場降到這個位置就會立即轉向上漲,而是說目前這個位置下行風險已經不大了,而且長期預期回報變得非常有吸引力。至于股市什么時候轉向上漲,還需要取決于基本面的改善、市場情緒的修復、流動性的寬緊等綜合因素的變化。

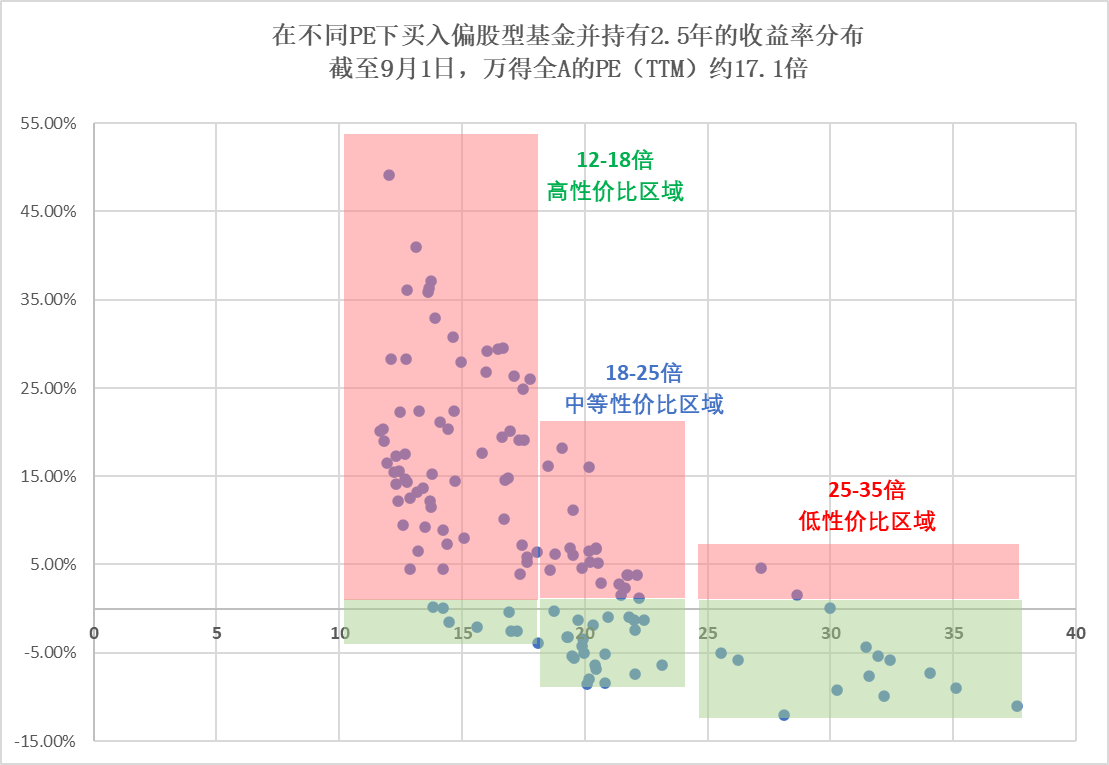

截至9月1日,萬得全A的滾動PE市盈率只有17倍左右,低于歷史中樞水平。我們研究發現,過去十五年時間,在當前估值水平下買入偏股基金并持有兩年半,歷史回報都是非常不錯的。

問:你說的歷史回報不錯,是一種偶然現象,還是說具有堅實的邏輯支撐?

答:在股票投資領域,估值是最接近金融引力定律的東西,它是中短期(十年以內)投資回報的重要決定因素。因為,在現實金融世界中,我們并不是以公允價值買入某項資產,而是以公開市場的交易價格買入,所以我們要權衡付出的代價是否具有安全邊際,安全邊際為錯誤和不幸提供了必要的緩沖。

數據來源:wind、中信銀行財富管理

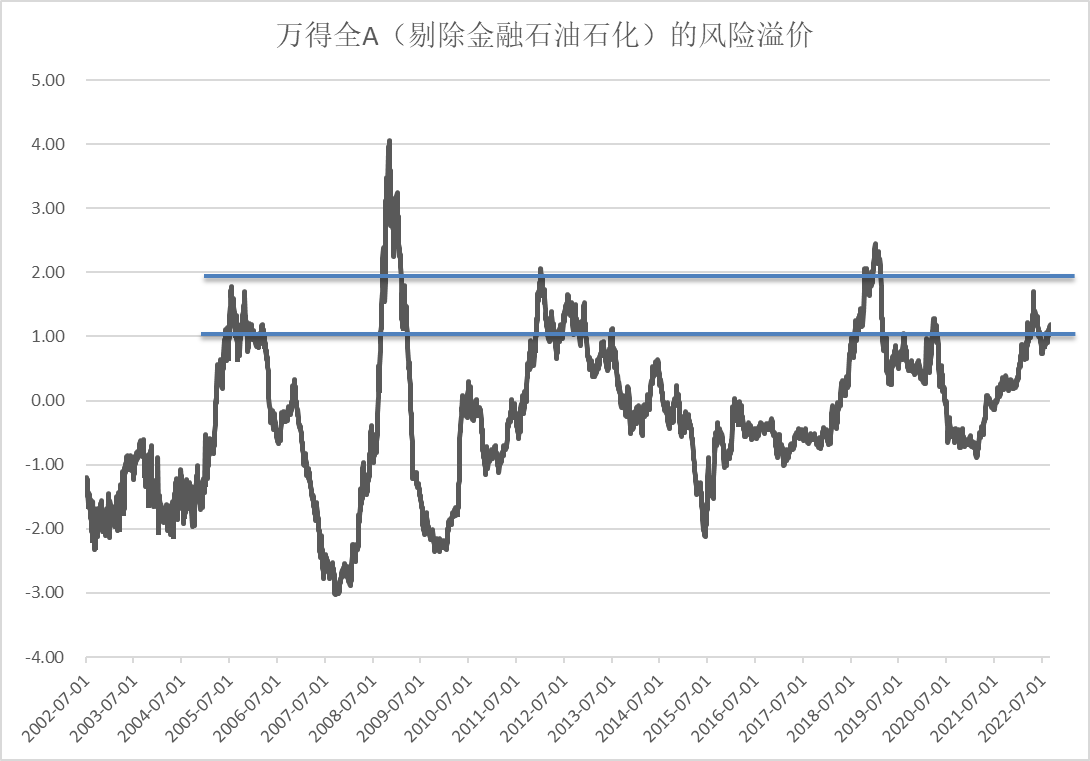

說到安全邊際,如今債券的安全邊際似乎并不理想。從絕對價值看,高等級信用債的估值偏貴,1年期和2年期的AA+級信用債利率距離歷史最低點僅一步之遙。債券利率之所以這么大幅下降,除了跟債券市場對經濟偏悲觀有關系,極度寬松的流動性和低廉的資金成本起到了推波助瀾的作用。從相對價值看,債券的性價比不如股票。從股票相對十年期國債利率的風險溢價看,市場給予股票投資者的風險補償是非常可觀的,會吸引配置型資金將逐步提高股票資產比重。

數據來源:wind、中信銀行財富管理

問:未來,哪類基金產品值得長期持有呢?

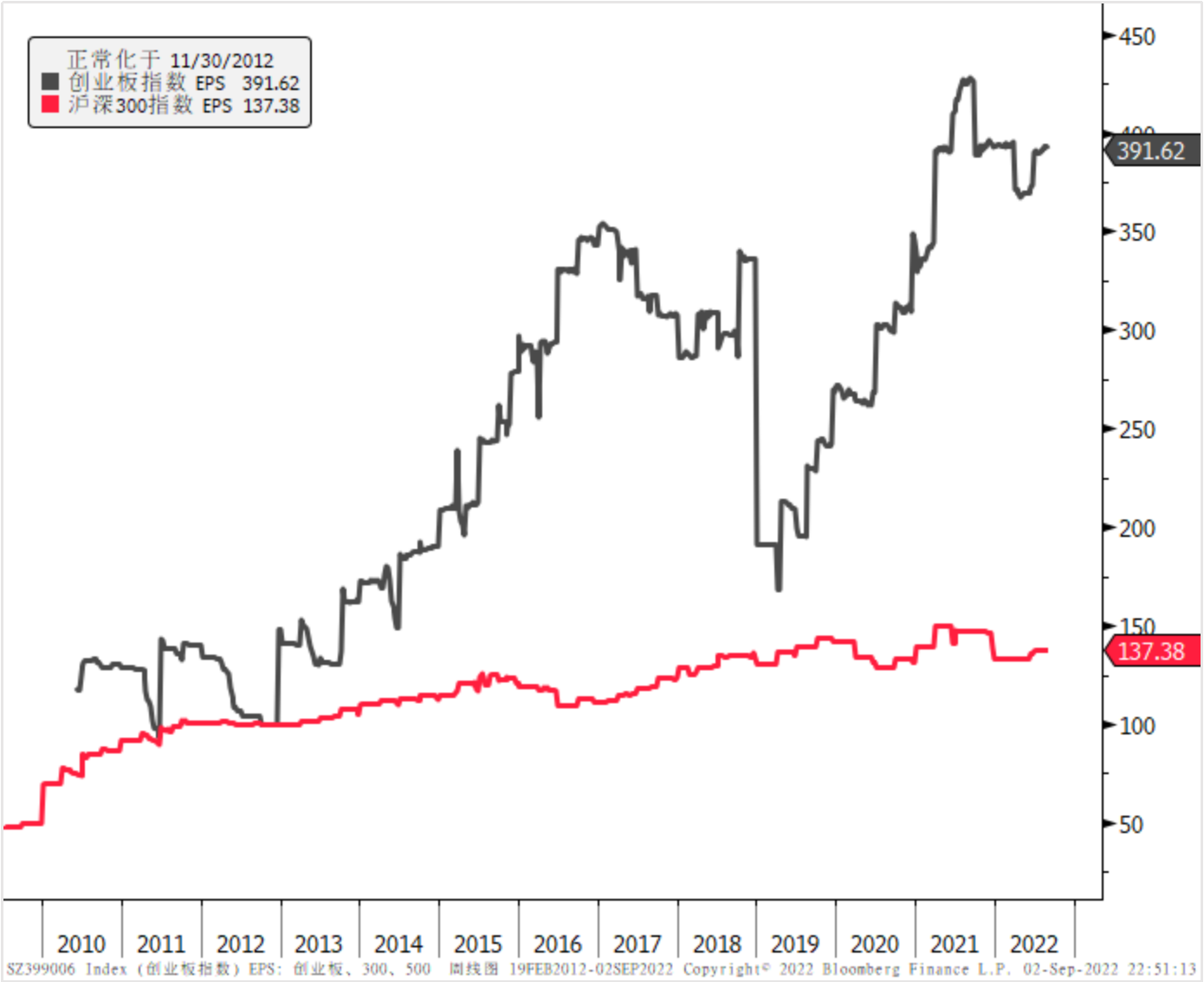

答:從單純投資邏輯講,偏成長風格的基金產品投資回報會更高,下圖是創業板指數(代表成長資產)和滬深300指數(代表價值資產)的每股盈利的增速對比,2013年以來創業板指數EPS增速顯著高于滬深300指數,這個現象與兩個指數累計漲幅的對比基本是吻合的。當然,成長類資產的波動也同樣更大一些。如前面所講,目前A股基本上已經被新經濟所主導,市場將長期呈現成長占優風格。

落實到個人資產配置時,每個投資人應先明確自己的投資目標。明確目標的目的是,在風險和收益之間找到平衡。具體實施層面,一般來說,先做好股債層面的配置,再進行股票資產內部的風格均衡,然后是基金經理能力圈的互補。

數據來源:Bloomberg、中信銀行財富管理

風險披露聲明及免責聲明

本內容僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。產品歷史業績不代表未來收益,也不代表對業績的承諾。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558數據來源:Bloomberg、Wind、公開資料整理。