多家銀行下調存款利率 這些產品成為香餑餑

9月15日,個人銀行存款利率迎來重要變動。多家銀行相繼發布公告稱,即日起調整人民幣存款掛牌利率。其中,三年期定期存款和大額存單利率下調15個基點,一年期和五年期定期存款利率下調10個基點,活期存款利率下調0.5個基點。

銀行為何下調存款利率?

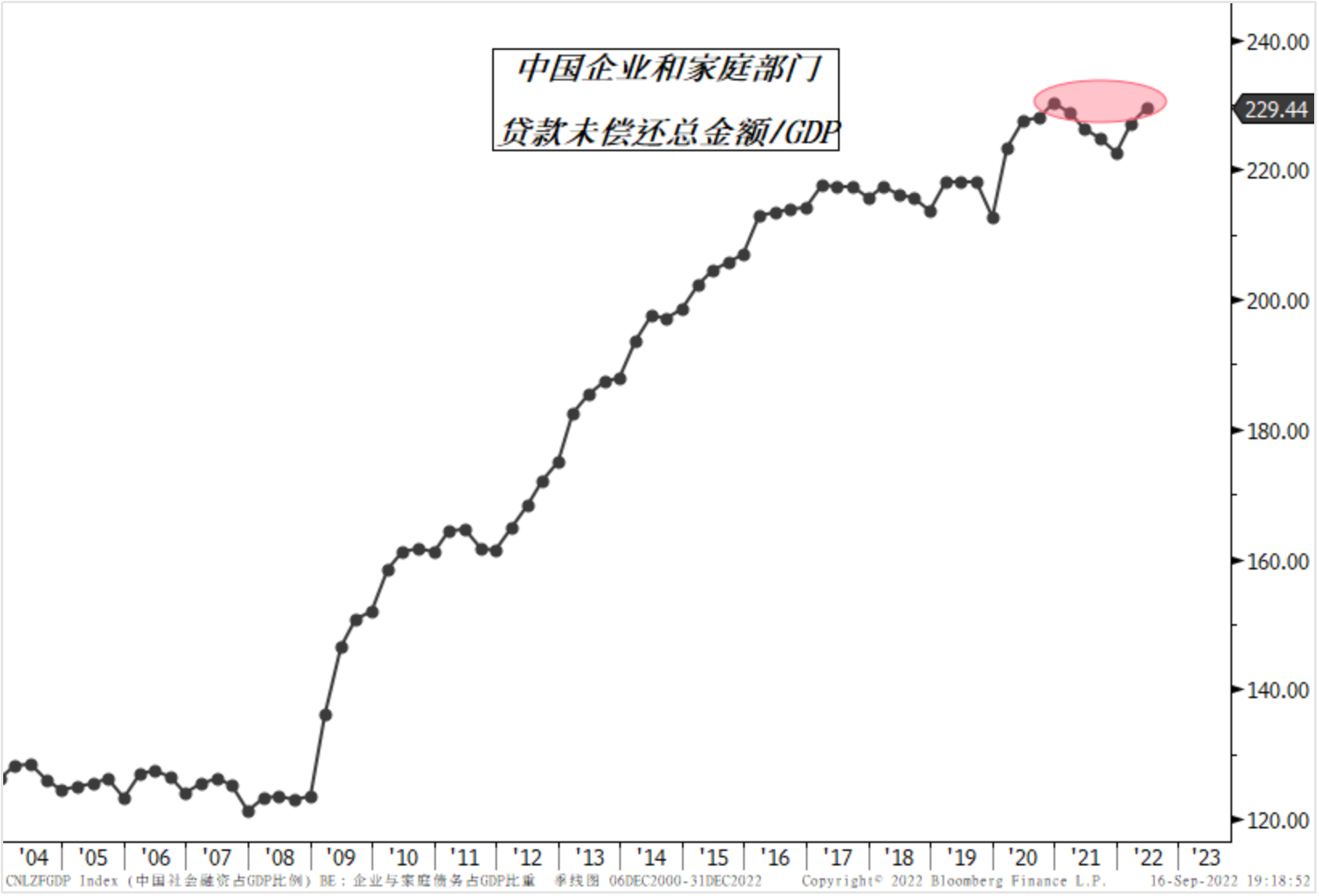

過去十四年,中國企業和居民部門大舉加杠桿,私人部門債務率持續攀升。彭博數據顯示,2008年末中國私人部門債務率是123%, 到2022年6月末,債務率已接近230%。

數據來源:Bloomberg

數據來源:Bloomberg

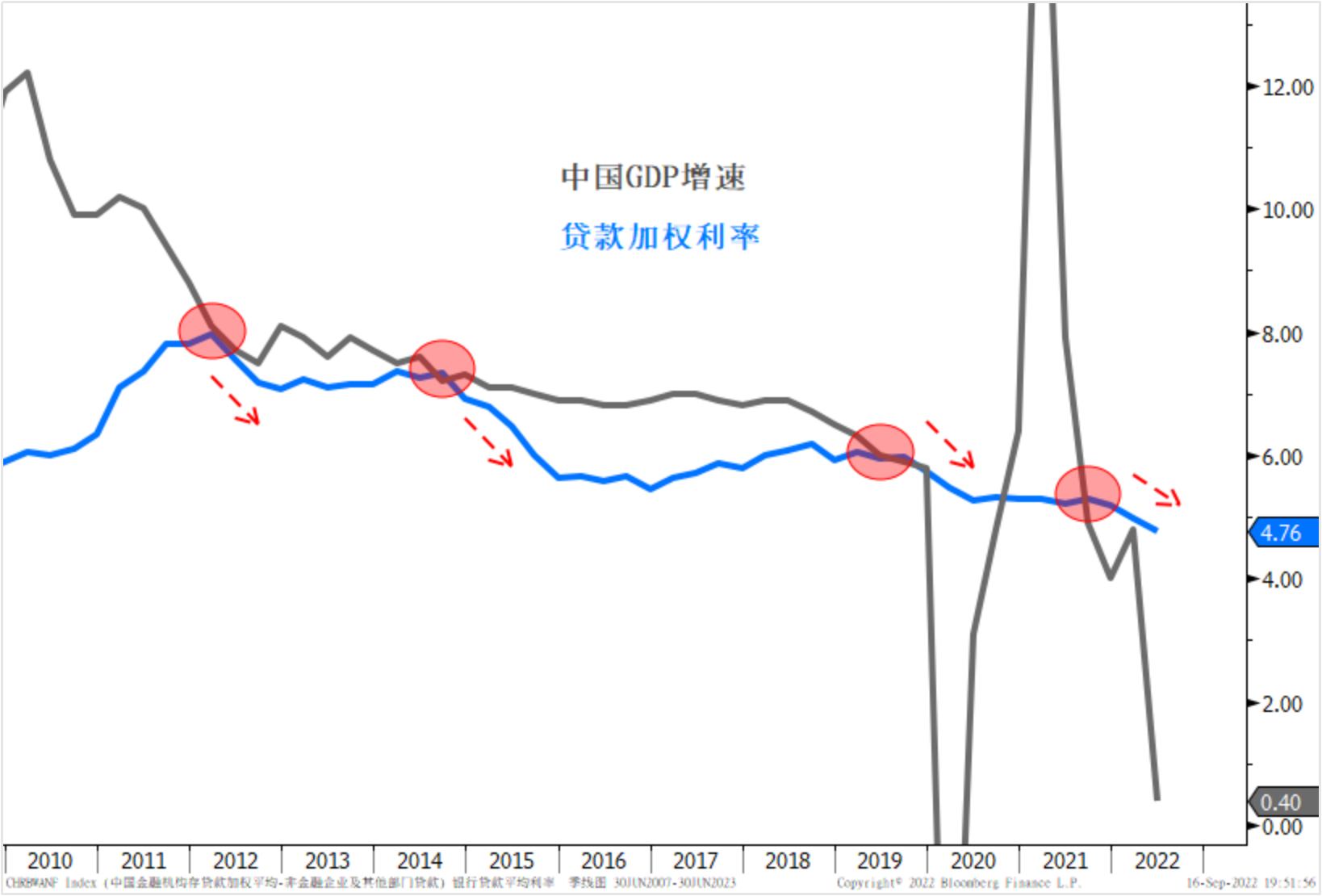

債務率越高,意味著債務負擔越重。一旦收入增長放緩,債務風險就會浮出水面。這個時候只有兩個選擇,要么把收入快速升上去,要么把債務成本快速降下來。一般而言,前者難度很大,往往是由央行降息來減輕債務成本。事實上,2010年以來,每次GDP增速出現大幅下滑時,央行都會引導貸款利率下行。這次也不例外。

數據來源:Bloomberg、中信銀行財富管理

數據來源:Bloomberg、中信銀行財富管理

貸款利率不斷降低,必然會擠壓商業銀行的凈息差。如果凈息差無法覆蓋經營成本和信貸風險,商業銀行就沒有動力進行信貸投放。所以,引導存款利率合理下降,降低商業銀行負債成本,有利于促進金融體系信用擴張,從而支撐經濟更快復蘇。只有經濟復蘇了,企業營收才能增長,居民收入才能增長,政府稅收才能增長,消費需求和投資需求才能旺盛,經濟才能重新進入正反饋。

是暫時現象,還是中長期趨勢?

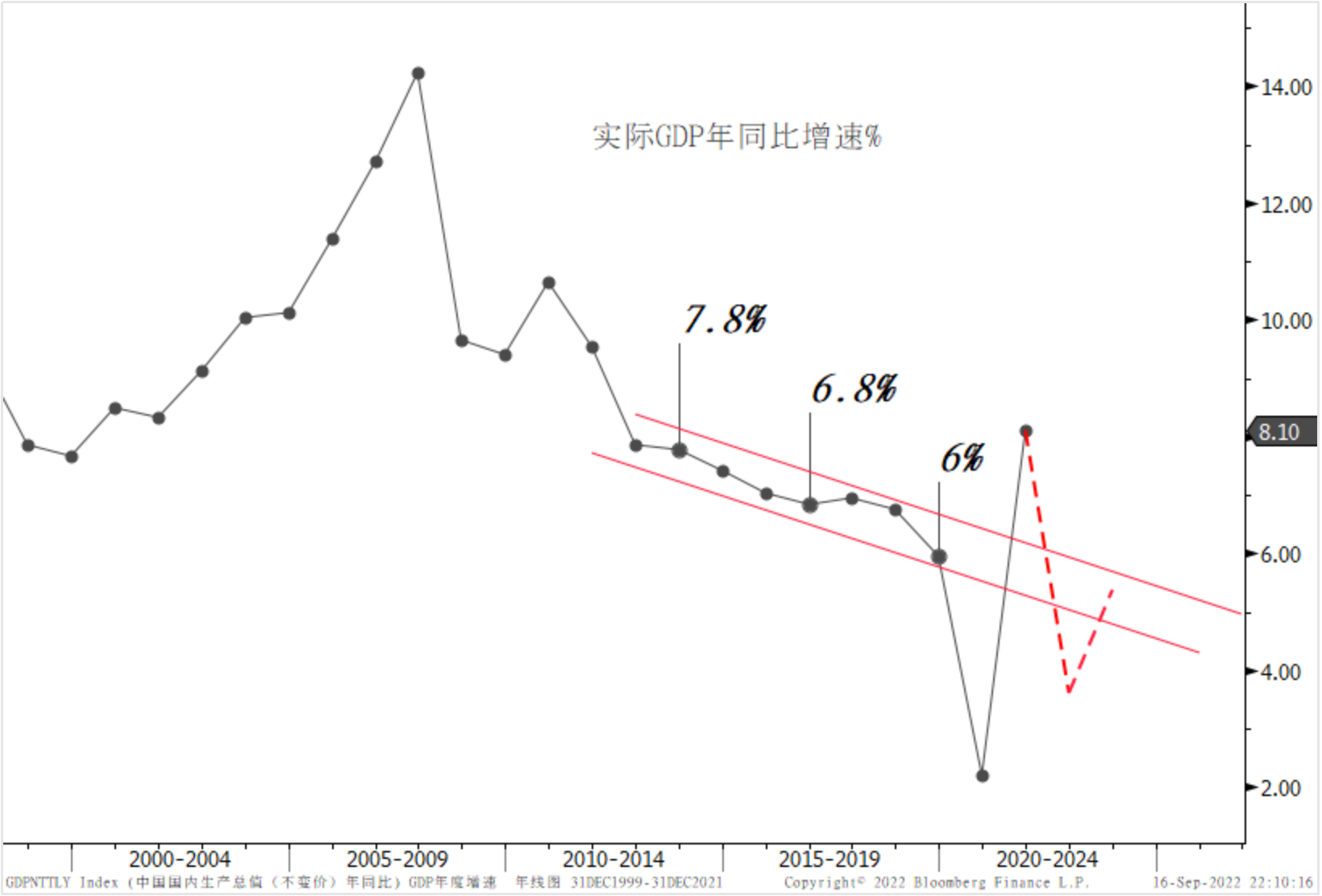

中國經濟目前還處在結構轉型期,一方面傳統經濟逐漸衰弱,另一方面新經濟蒸蒸日上。實現高質量發展,仍需要數年時間的不懈努力。由于傳統產業在經濟中占比仍然很高,中國經濟增速在未來數年時間還會中樞下移,意味著利率中樞也會隨之下臺階。與此同時,我們還面臨著生育率降低、人口老齡化等問題,都會對經濟增長潛力和長期利率水平形成制約。

綜合來看,我們傾向認為存貸款利率下行并非特殊時期的暫時現象,而是一個中長期的趨勢。

數據來源:Bloomberg、中信銀行財富管理

低利率環境對投資者有哪些影響?

低利率環境,給居民實現財富保值增值帶來挑戰。

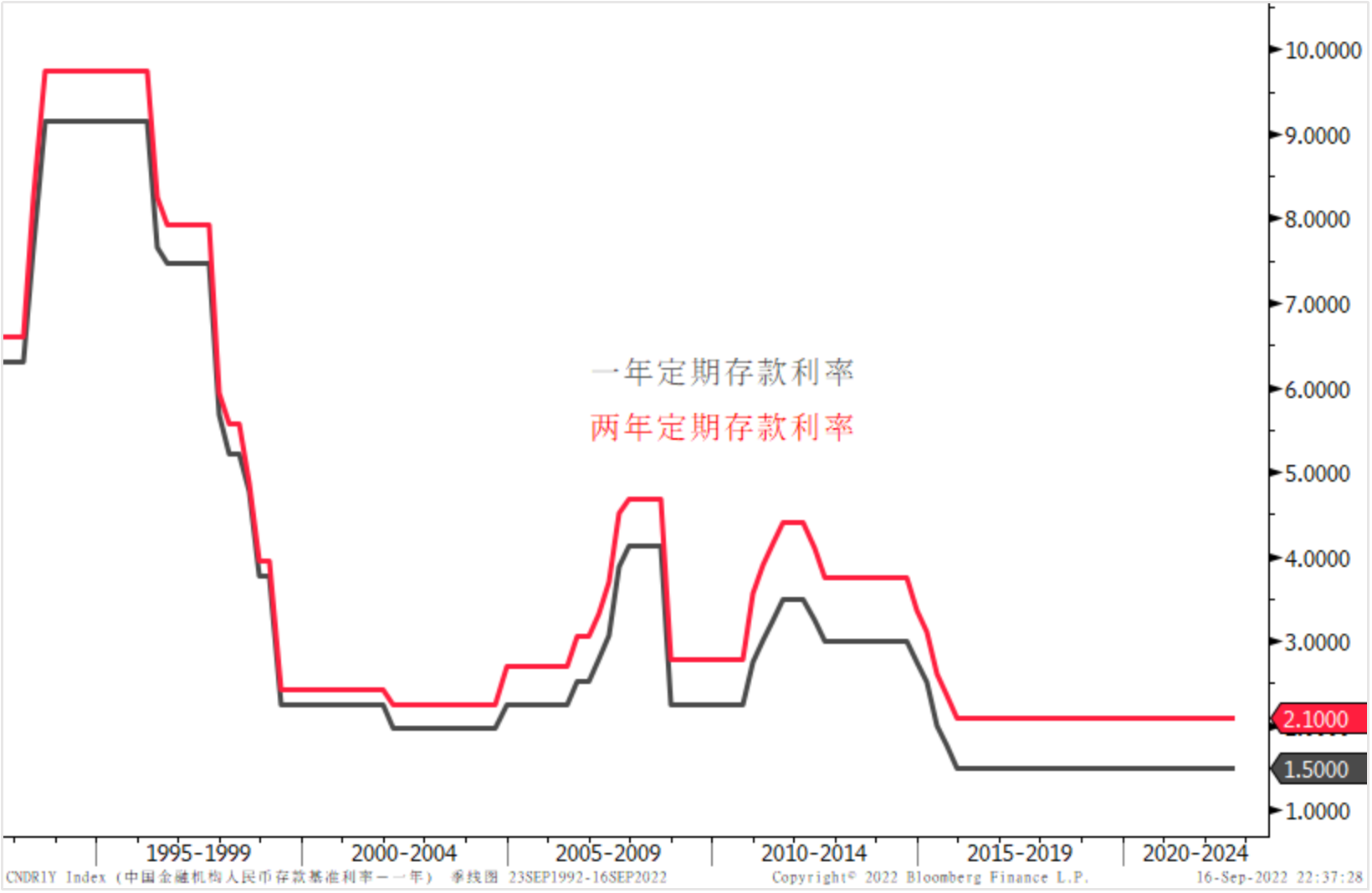

九十年代初期,定期存款利率最高曾達到9%以上,投資者有了錢存個定期,收益也很不錯,而且還沒有風險。2000-2010年,一年期定期存款利率最高達到4%以上,兩年期定期存款利率最高達到4.6%以上,這個階段實現財富保值問題不大。

2010年以后,一年期定期存款利率逐步進入2時代,但是物價水平卻以2.5%的年均速度上漲,財富保值難度加大了,于是越來越多的投資者逐漸接受銀行理財這類投資品。

不過,資管新規實施后,理財產品正式邁入凈值波動的時代,起初部分投資者不太適應,尤其是市場大幅波動的時候,少數投資者產生風險回避的現象,退回到銀行存款等保本產品上,沒想到存款利率也開始下調了,這些投資者太難了。

數據來源:中國人民銀行、Bloomberg

這些產品成為香餑餑

聰明投資者馬上就想到,既然利率下行是一個中長期的趨勢,用短期限存款不停滾存,總會面臨利率下調的風險,還不如直接存三年定期,一把鎖住當下的利率。據銀行網點同事們說,這些投資者特別青睞三年期定期產品,作為家庭財富壓艙石在投資。

精通保險產品的同事告訴我,年金險同樣具有鎖定長期利率的功能,而且期限比定期存款可以更長。從投資角度講,年金產品未來收益的確定性是比較高的,作為財富保值的基本盤再適合不過了。

事實上,存款利率下調后,固定收益類銀行理財相對定期存款的收益優勢又凸顯了。一些投資者表示,雖然理財凈值每天波動,但是風險沒有想象中那么大,大多數人其實是可以承受的,適當承擔點風險獲得比存款高的收益是值得的。

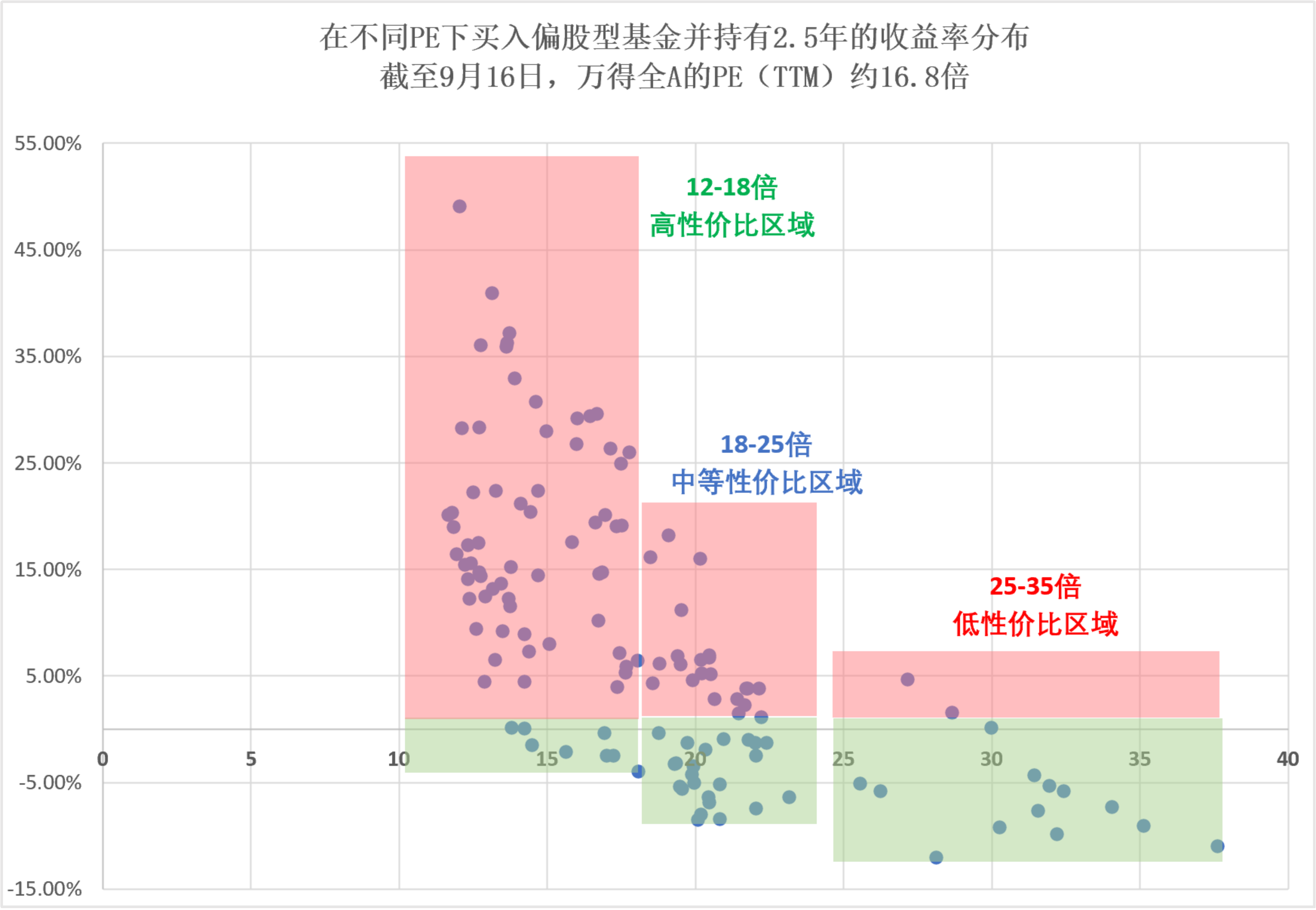

一些著眼養老儲備的投資者,將目光盯向了權益資產。在經歷充分調整后,萬得全A滾動市盈率降到了17倍以下,屬于歷史偏低位置。研究發現,在12-18倍買入偏股型基金并持有兩年半以上,歷史收益率的中位數非常高,屬于高性價比投資區域。目前,政策接續發力,經濟邊際改善,企業盈利觸底回升、流動性又非常寬裕。整體來看,股票資產的安全邊際非常好,是長期投資的黃金布局點。

數據來源:Bloomberg、中信銀行財富管理

風險披露聲明及免責聲明

本內容僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。產品歷史業績不代表未來收益,也不代表對業績的承諾。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558。數據來源:Bloomberg、Wind、公開資料整理。