對市場中線不必過度悲觀,注重結構,靜待時機——每周市場觀點速遞(20220919)

1、上周權益市場回顧——A股主要指數單邊下跌,美國通脹再超預期

A股市場上周普遍下跌,上證指數周下跌4.16%,滬深300下跌3.94%,創業板指下跌7.10%,北向資金凈流出61億元。

香港市場上周表現疲軟,恒生指數周下跌3.10%,恒生科技指數周下跌5.37%。8月美國通脹數據再創新高,標普500周下跌4.77%,納斯達克指數周下跌5.48%。

行業板塊方面,受益于國產大飛機相關進展,本周國防軍工表現較強,銀行、家電、消費者服務等受益于社融改善板塊表現也相對較好;歐美近期頒布的一系列政策觸發電力設備、公用事業、環保等表現不佳。

2、本周權益市場展望——對市場中期不必過度悲觀,注重結構,靜待時機

從七月初以來,A 股表現整體偏低迷,近期跌幅有所擴大。盡管短期來看,國內局部疫情反復、房地產風險處置和銷量低迷、海外經濟周期下行和區域形勢不確定性等內外不確定因素下可能仍將一定程度制約政策發力成效,基本面的暫時乏力可能影響風險偏好,但對市場中期前景不宜過度悲觀。當前A股估值已經偏低,成交持續縮量表明市場情緒也已經接近歷史區間的極致水平;市場流動性條件也較為寬松。

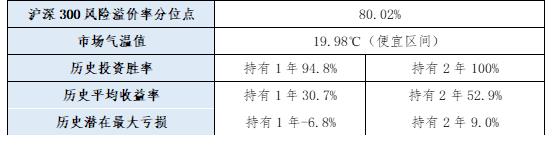

表:當前市場氣溫與收益測算

3、產品配置策略——逢低買入,均衡配置

短期來看,A股市場風格回擺,市場預期穩增長發力,大盤價值表現優于小盤成長。后續市場風格演化,仍取決于進一步的地產和防疫政策措施,建議密切關注政策演變,保持均衡配置。中長期來看,A股將會延續此前趨勢,大概率呈現震蕩上行的走勢。盡管短期市場可能會面臨調整風險,但也只是上行周期中的正常調整,當前更建議逢低買入而非賣出。

對于存量客戶,建議保持組合的均衡配置,綜合關注景氣度與估值做結構性配置,逢低分批買入不要追高,尤其是單一風格占比較高的投資者,可趁市場反彈將部分單一風格品種及前期投資風格漂移的產品(如海富通成長價值、鵬揚景沃)轉換為主航道均衡品種如銀華鑫盛(王海峰)、南方轉型增長(林樂峰),中歐睿見(許文星)、華安聚嘉(王斌),保持攻守兼備。對于新客戶,建議逢低增配權益產品,優先配置風格均衡的金種子權益基金,同時可以考慮左側布局受益于社融驅動的基建、地產等板塊。

風險提示:本文僅代表中信銀行十分精選基金工作室的分析及見解,并不代表中信銀行全部立場,亦不構成對任何人的投資建議。市場有風險,投資需謹慎。詳情請咨詢您的理財經理或撥打中信銀行客服電話95558。