【養老金融】美國居民如何養老?(上篇)

【看歷史】

從發展階段來看,美國養老金體系發展至今已有150多年歷史,歷經“萌芽階段”(19世紀60年代-20世紀20年代)、“成長階段”(20世紀30年代-20世紀60年代)、“成熟階段”(20世紀70年代-至今)。1935年的《社會保障法》標志著美國養老金第一支柱的成立,隨后1974年的《雇員退休收入保障法案》促進了美國第二、第三支柱的快速發展。

圖1 美國養老金體系發展的重要歷史時間節點

數據來源:公開資料整理,中信銀行財富管理

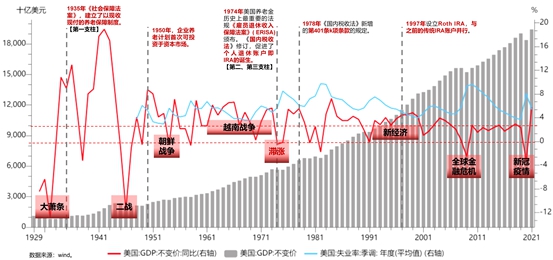

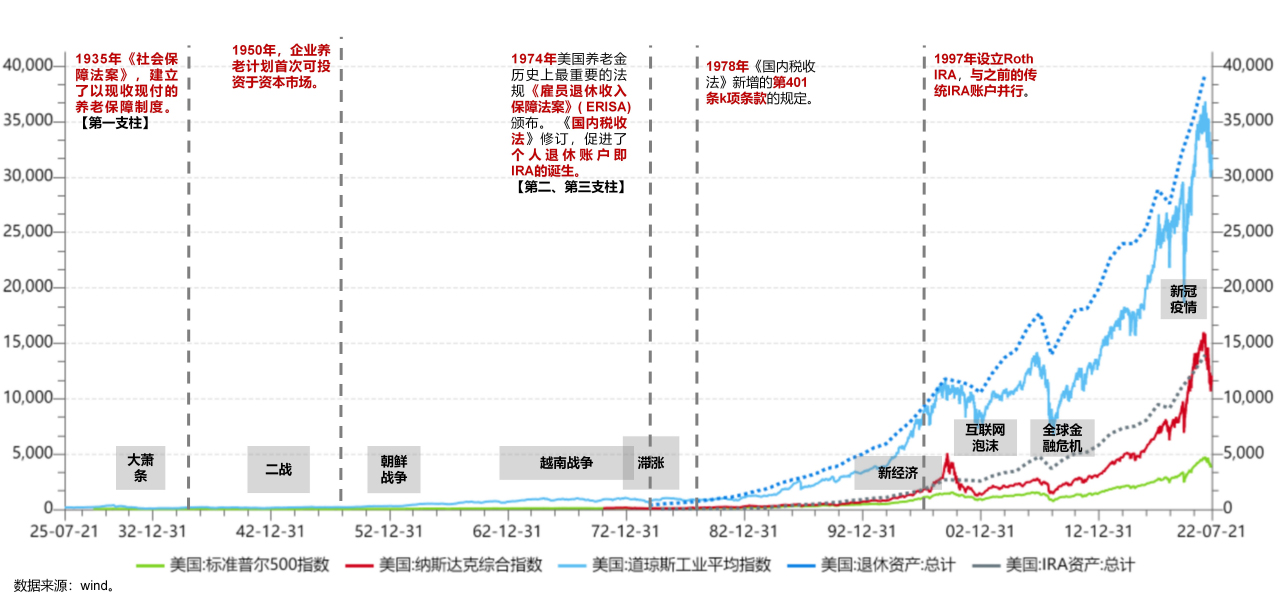

從宏觀經濟來看,美國養老金三支柱建立的時間段都處在美國經濟劇烈震蕩時期。在1929年美國經濟大蕭條時期,股市崩盤引致居民財富大量蒸發,消費水平大幅下降,企業縮產減產,失業率飆升,為進一步保障普通居民日常生活、保障退休人群基本養老需求,1935年,作為羅斯福新政時期重要法案《社會保障法》的出臺,建立了以現收現付模式的養老保障制度,標志著美國養老金第一支柱的誕生。

雖然美國在一戰和二戰前期已完成大量原始資本積累,但隨著二戰后期的參與,朝鮮、越南戰爭的深陷,巨大的財政支出導致財政赤字率迅速上升,通脹水平迅速攀升,失業率提高,從而導致以美國政府主導的養老金第一支柱社會保障計劃面臨巨大的財政支出壓力。為進一步減輕財政壓力、保障更多在崗職工退休后的養老生活,1974年美國養老金體系發展史上最重要法案《雇員退休收入保障法案》的頒布以及《國內稅收法》的修訂,極大推動了美國養老金第二、第三支柱的建設。

圖2 美國養老金體系發展的宏觀經濟背景

數據來源:wind,中信銀行財富管理

【看體系】

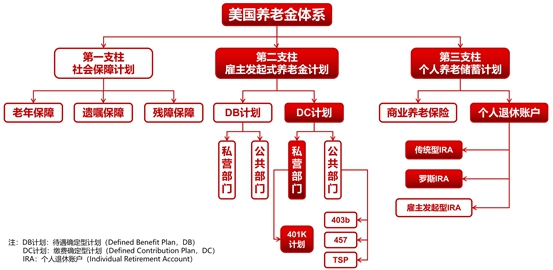

美國養老金體系由三大支柱構成。第一支柱為強制性的社會保障計劃,包括老年保障、遺囑保障和殘障保障;第二支柱為雇主發起式養老金計劃,包括DB計劃(Defined Benefit Plan)和DC計劃(Defined Contribution Plan)[ DB計劃,待遇確定型計劃,雇主是責任主體,雇主定期繳費,雇主承擔投資管理的所有風險,雇主擁有資產所有權,雇員享受退休待遇,退休金額領取水平相對固定;DC計劃,繳費確定型計劃,雇員是責任主體,雇主和雇員共同繳費,實行個人賬戶管理,雇員承擔投資管理的所有風險,雇員擁有資產所有權,退休金額領取水平不確定。];第三支柱為個人養老儲蓄計劃,包括商業養老保險和個人退休賬戶。從養老金三支柱比例來看,美國第一、第二、第三支柱養老金規模占比為7%、58%和35%,第一支柱是美國養老金體系的基石、低收入人群的保障,第二支柱仍是美國養老金體系的中流砥柱,第三支柱的快速發展為更多自雇、中小微企業、自由職業者提供了養老保障。截至2021年末,美國養老金資產規模合計約39.4萬億美元,養老金占GDP比重達到171%,較2020年底增長12%。

圖3 美國養老金體系示意圖

數據來源:公開資料整理,中信銀行財富管理

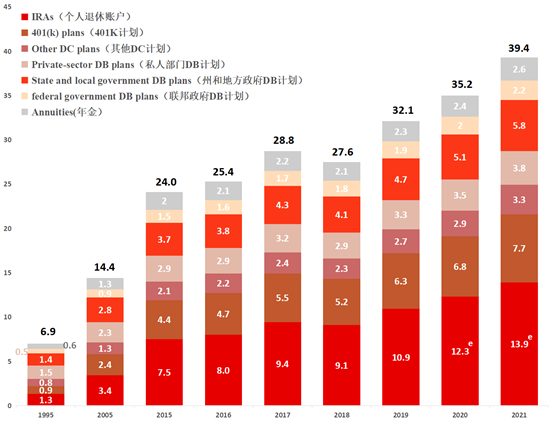

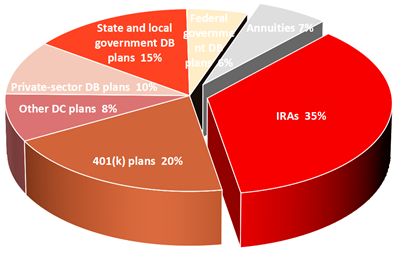

其中,第二支柱的DC計劃和第三支柱的IRA計劃是美國私人養老體系的重要組成部分。截至2021年末,DC計劃和IRA計劃規模分別為11萬億美元和13.9萬億美元,合計占養老金總規模63%;作為DC計劃中的主導類型401(K)[ 401k計劃(401K Plan),也稱401K條款,401k計劃始于20世紀80年代初,是一種由雇員、雇主共同繳費建立起來的完全基金式的養老保險制度。20世紀90年代迅速發展,逐漸取代了傳統的社會保障體系,成為美國諸多雇主首選的社會保障計劃。]計劃,占養老金總規模20%,也是第二支柱的重要組成部分。

個人退休賬戶,即IRA(Individual Retirement Account),是在1974年美國國會通過了著名的《雇員退休收入保障法案》(ERISA),建立的一種完全個人自愿參加,所有70.5歲以下且有收入者都可以開立的新的養老金計劃。建立初期是為鼓勵沒有被雇主發起式養老金計劃所覆蓋的納稅人增加養老儲蓄,目前已不限制有無參加雇主發起式養老金計劃,已經擁有雇主發起式養老金計劃的納稅人仍然可以再開立個人退休賬戶,同時IRA提供各個不同退休計劃之間的資產轉移。相對于普通投資賬戶,IRA 提供減稅、延遲納稅或免稅等稅務優勢,經過幾十年的復利效應,參與者收益比較可觀。

圖4 美國養老金規模歷年變化示意圖

圖5 2021年美國養老金結構占比

數據來源:美國投資公司協會(ICI--The Investment Company Institute),中信銀行財富管理

【看資配】

從美國私人養老體系的資產配置情況來看,DC計劃和IRA計劃資產配置偏向于投資股票型基金,其中投資國內股票型基金比例更高。在經歷了上世紀末的互聯網泡沫、08年全球金融危機以及2020年的新冠疫情,美國股市的劇烈波動也引發美國私人養老金資產配置比例的變化,從2000年到2021年,投資于混合型基金的比例提升速度較快,其中,DC計劃和IRA計劃在2000年投資于混合型基金規模占比均為8%,到2021年規模占比分別提升至26%和19%,表明美國私人養老金從初期追求高風險、高收益的資產配置逐漸轉向追求風險適中的均衡性資產配置。

表1 DC計劃和IRA計劃中投資于共同基金部分的資產配置

數據來源:美國投資公司協會(ICI--The Investment Company Institute),中信銀行財富管理

圖6 美國資本市場變化情況

數據來源:wind,中信銀行財富管理

從美國養老金體系發展歷程及資產配置變動情況來看,我們能夠發現早期美國養老金發展歷程和經濟周期、社會發展階段是息息相關的,經濟疲軟、失業率上升、企業利潤率下降等因素導致居民養老保障體系受到沖擊,也促使美國政府不斷完善養老金體系建設;在中后期美國養老金大量入市,使得美國養老金資產配置風格和資本市場變化聯系更為緊密。2000年之前股市波動幅度較小、增長趨勢較為穩定(如圖6),養老金資產配置風格更偏向激進型,但隨后互聯網泡沫、次貸危機以及新冠疫情等“灰犀牛”、“黑天鵝”事件引發的金融危機,導致美國股市波動幅度加大,促使美國養老金資產配置風格從激進型逐漸轉向均衡型。

風險披露聲明及免責聲明

本稿件僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558數據來源:Bloomberg、Wind。