光伏行業為何一直漲?

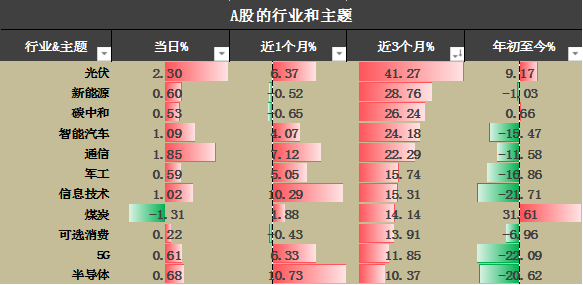

最近三個月,光伏行業走勢很強,行業指數的漲幅超40%,不僅收復了年初以來的全部跌幅,還錄得9%以上的正收益。資金為何這么青睞光伏行業?今天跟大家聊一聊背后的邏輯。

數據來源:Wind、中信銀行財富管理

首先,過去十年,光伏發電的成本出現大幅度降低,降幅達到90%。大部分地區的光伏發電成本已與煤電相當,說明光伏發電已經具備經濟性,不再是只有環保概念。而且,未來成本還有繼續下降的空間,一是現在硅料處于高位,后面硅料價格降低會帶動光伏制造成本的降低;二是電池新技術的應用會帶來轉換效率的提升,可以進一步降低發電成本。

數據來源:Wind、中信銀行財富管理

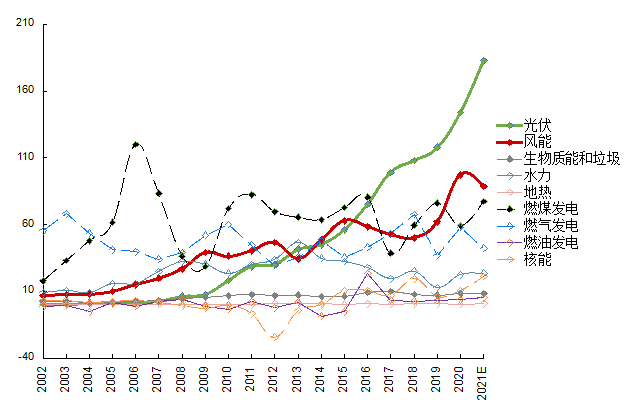

其次,由于光伏發電成本大幅度降低,2012年以后光伏發電的裝機量快速上升,市場需求得到大幅度的釋放。但是,光伏發電的核心邏輯不是終端用電量會有多大增長,而是滲透率提升的邏輯,即光伏發電在全部發電中占比的提升。這個邏輯的核心支撐是:能源格局的安全性、能源結構的多元化,環保要求、經濟性。

數據來源:Wind、中信銀行財富管理

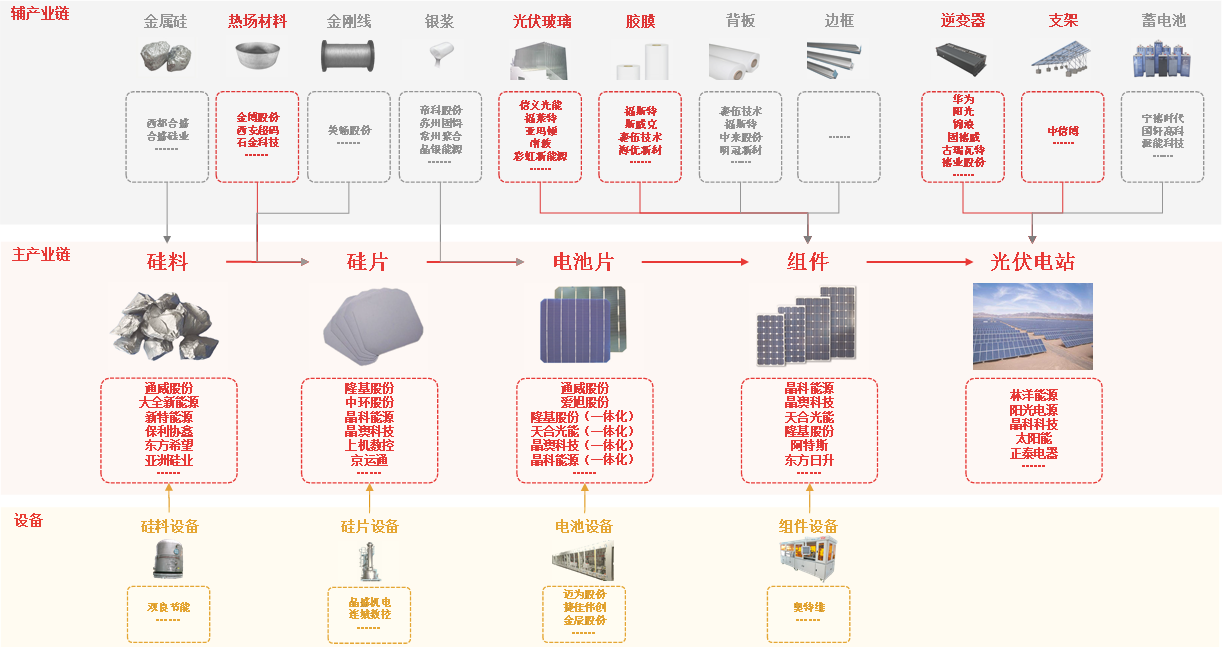

第三,原油產能并不集中,而是分散在沙特、俄羅斯、美國等各個國家,很難形成全球壟斷。但光伏不同,光伏制造整個產業鏈基本都掌握在中國人手里,國內供給在任何環節都占全球70%以上的份額,其中:硅料占比超過75%,硅片和電池片產能超過95%,組件產能超過75%。根據IEA預測,到2025年,中國在某些環節的產能占比將達95%甚至以上。

第四,需求端格局很好。2013年以前,光伏裝機需求年均增速約80%,但需求主要來自歐洲國家,例如德國、西班牙、意大利等;2013年,歐洲對光伏補貼退坡,對總需求沖擊比較大,但是好在中美日等大國需求開始上升,2013-2018年全球裝機量的年均增速約30-35%;2019年以后,光伏裝機需求呈現全球化,不再是一家獨大,單個市場對總需求的影響減弱,并且由補貼轉向平價,所以需求端呈現更強的持續性與穩定性,年均增速預計20-25%。

數據來源:Wind、中信銀行財富管理

從技術周期和產業發展階段看,二級市場的光伏行業分別經歷了萌芽期、泡沫期、淘汰期、復蘇期,目前可能已經發展到估值和盈利雙擊的成熟期,是勝率和賠率最舒服的投資階段。

數據來源:Bloomberg、中信銀行財富管理

所以,我們可以簡單總結一下:由于光伏的制造成本大幅降低,光伏發電不再是一個環保概念,不再是富裕國家才能享受的奢侈品,供給端基本掌握在中國人手里,硅料、硅片、膠膜、組件現在都是寡頭壟斷,逆變器是壟斷競爭;需求端不再依賴單一國家和地區,也不再依賴政府補貼,雖然需求增速沒有初期階段那么高,但需求增長更平穩更持續。光伏發電平價預示著行業發展進入到成熟階段,這個階段是估值和盈利雙擊的戴維斯行情,是最舒服的投資階段。

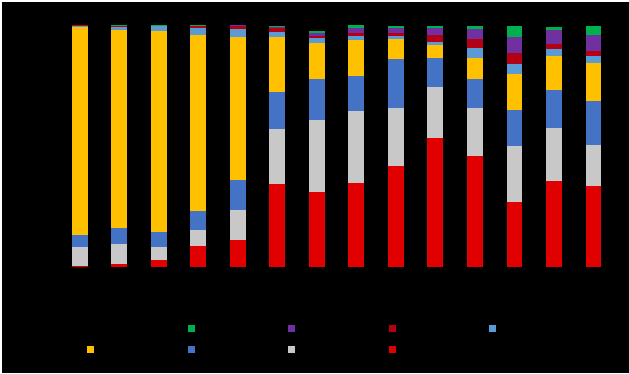

未來空間有多大?下圖是主要國家初次能源的結構分布,可以看出光伏發電在總發電量中占比仍然很低,考慮到光伏發電的環保性和經濟性、考慮到全球能源安全大背景,我們認為光伏行業的投資機遇是長期的。

數據來源:Wind、中信銀行財富管理

以上是光伏行業的概況以及行業投資的基本邏輯,幫助大家先形成一個基本認知,這個距離投資交易還很遠,真正涉足到光伏領域投資時,還需要做大量細致的研究和跟蹤,包括對產業鏈每個環節的競爭格局分析、企業發展規劃的跟蹤、對產品和技術迭代的跟蹤、對公司財務報表的分析、對二級市場估值和情緒的把握,對宏觀流動性的研究等等,它是一項復雜的、系統的工作。對于普通投資者而言,建議通過主動管理型的公募基金參與其中,把專業的事情交給專業的人去做。

風險披露聲明及免責聲明

本稿件僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558數據來源:Bloomberg、Wind。