外匯專題:衰退or通脹的抉擇,美元何去何從?

一、經濟數據

1.美國通脹分析

“在被忽視了幾十年之后,如今食品和能源價格不能被排除在通脹關注之外”[出自文章 “War and Interest Rates”,是瑞信明星分析師Zoltan Pozsar于2022年8月1日發表的報告。]

美國通脹增速受到疫情及地緣政治沖突引發的供給危機,在近兩年不斷創下新高,至今年年7月,美國CPI同比數據已連續5個月超過8%。解決高通脹問題是美聯儲實施貨幣政策考慮因素的重中之重。

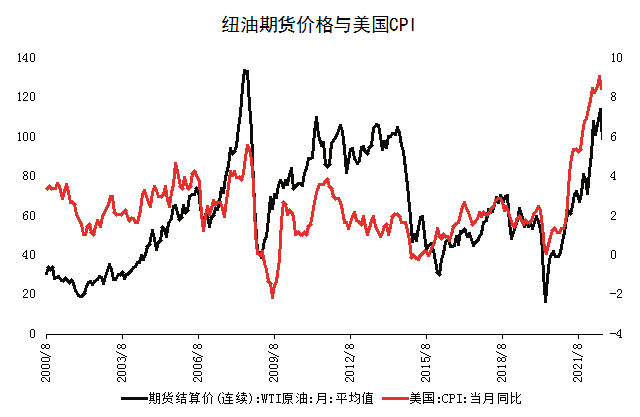

通脹-能源:首先,能源價格是影響美國通脹的重要因素之一,從下圖可以看出,紐油期貨價格與美國CPI歷史走勢基本相同,因此,油價的未來走勢是影響美國通脹水平的重要因素之一。

數據來源:wind、中信銀行財富管理

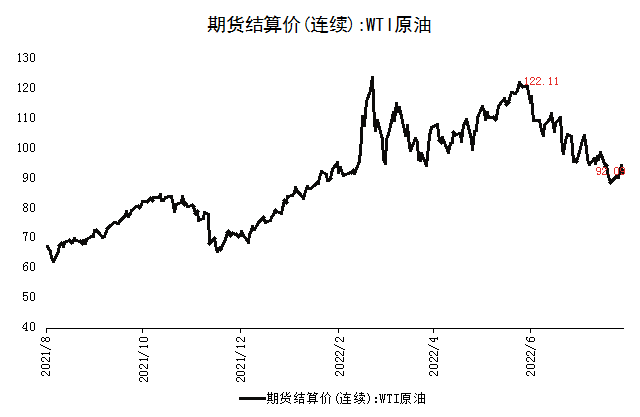

從高頻數據看,美國原油價格已從今年6月8日的高點(122.11美元)波動回落,截至8月12日原油價格已從高點下降25%左右,在全球能源需求疲弱的經濟大背景下,預計原油價格再次沖高的可能性較低,原油價格的回落可能預示著美國通脹增速的放緩。

數據來源:wind、中信銀行財富管理

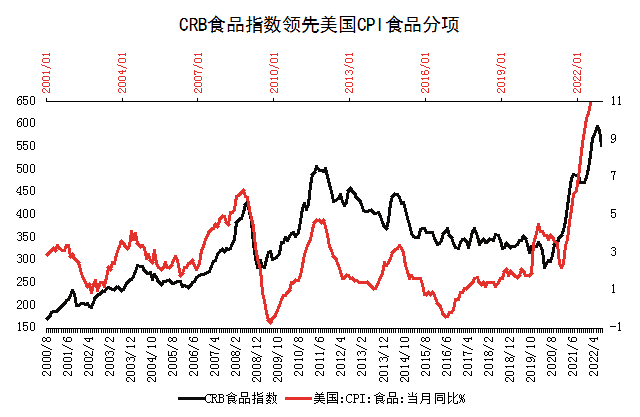

其次,除了能源之外,住宅及食品價格也是美國通脹中占比較高且貢獻度較大的分項。

通脹-食品: CRB食品指數可以作為美國CPI食品價格的領先指標,前者約領先后者半年左右,下圖可見近期CRB指標已經出現“調頭“趨勢,雖然仍處于歷史高位,但可能代表未來一段時間內,美國食品價格增速可能將小幅回落,但整體而言仍會維持在歷史較高水平。

數據來源:wind、中信銀行財富管理

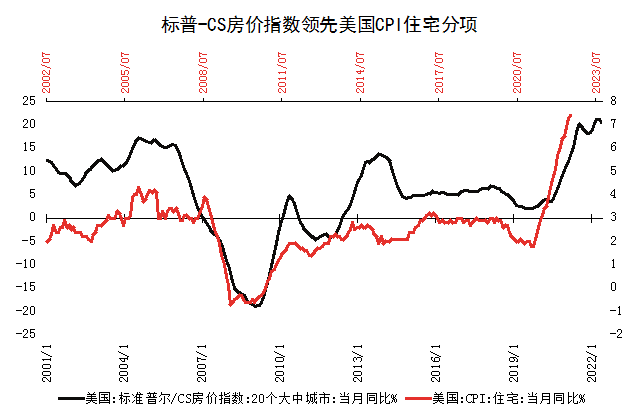

通脹-租金:租金分項在美國CPI指標中的比重高達33%,因此美國房價對于通脹增長的貢獻率也是較為顯著的。標普/Case-Shiller房價指數是衡量美國住房價格變化的指標,從歷史上看領先美國CPI住宅價格約18個月,依下圖所示,未來美國住宅價格可能維持波動上漲,但增幅有所減緩,對CPI增速貢獻可能降低。

數據來源:wind、中信銀行財富管理

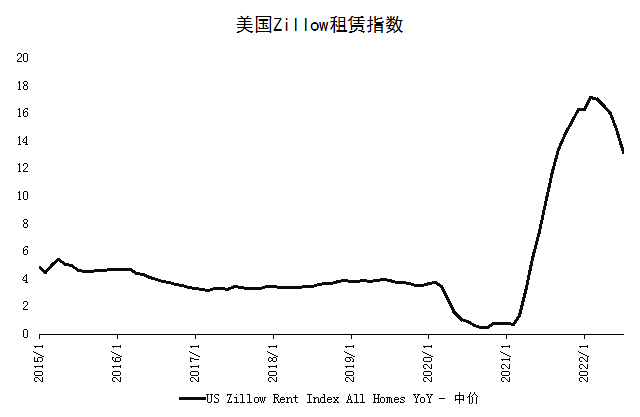

Zillow是美國的一個專業房產租賃買賣平臺,其平臺的高頻租賃指數顯示,從今年3月開始,美國真實租賃價格已經開始下滑,這也將傳導至美國CPI中的租金分項,預示未來一段時間的租金價格或將回落。

數據來源:Bloomberg、中信銀行財富管理

整體來看,從能源、食品和租金3個主要通脹構成方面來看,美國通脹“拐點”已來,但預期在價格粘性等因素影響下CPI數據仍將在較高位置徘徊,距離美聯儲的通脹預期仍有較大距離。

2.美國就業市場分析

“今天,我們面臨著更大的問題:勞動力短缺,尤其是服務業的勞動力短缺”[ 出自文章 “War and Interest Rates”,是瑞信明星分析師Zoltan Pozsar于2022年8月1日發表的報告。

就業數據方面,在通脹仍在高位維持的情況下,美國最新非農就業數據顯示7月份非農就業人數達到52.8萬人,大幅超出市場預期,同時失業率也超預期下降0.1個百分點,維持在歷史低位。

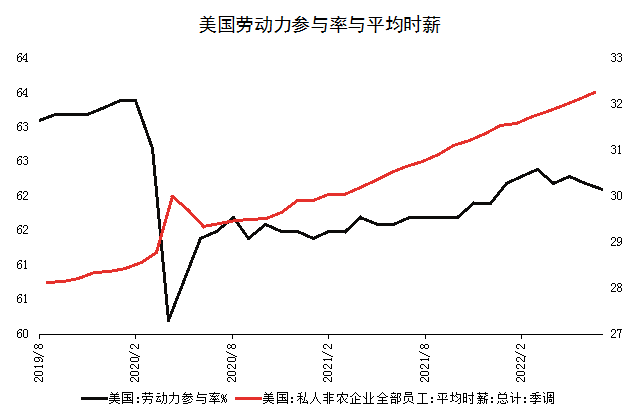

勞動力市場略滯后于經濟增長。強勁的就業數據背后,是連續兩個季度的GDP環比負增長,經濟數據與就業數據的背離,可能顯示出就業數據具有滯后性,經濟復蘇結構不均衡及勞動力短缺令企業偏向于多招人的傾向。整體而言,疫情期間許多勞動者退出勞動力市場,勞動參與率可能永久降低,無法恢復到疫情前水平,反而推高薪酬,加劇薪酬-物價的動態機制。

數據來源:wind、中信銀行財富管理

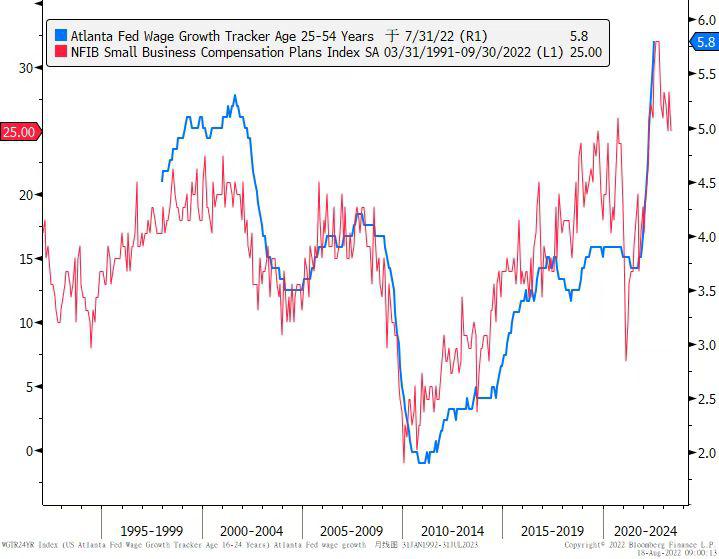

但對于未來薪酬預期看,小微企業對于人員成本變化的反應較為靈敏,因此美國NFIB小企業薪酬指數一定程度領先美國薪資增長情況。目前小企業薪資已觸頂回落,可能預示著美國整體薪酬水平也將逐步回落。

數據來源:Bloomberg、中信銀行財富管理

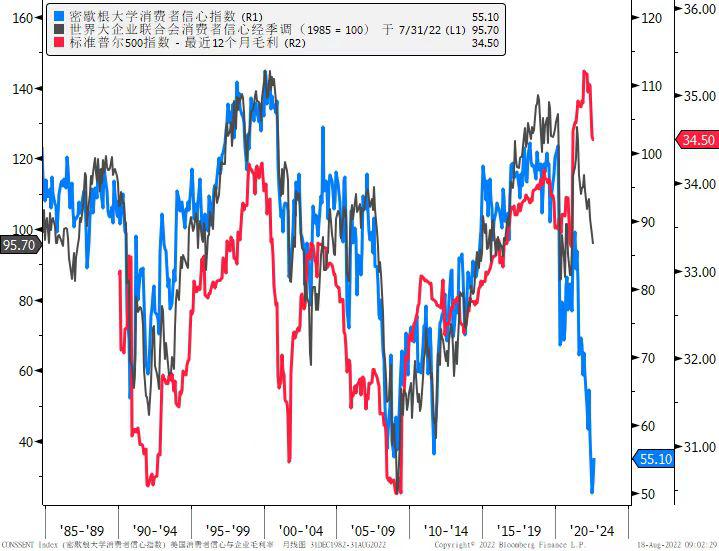

最終,在經濟衰退預期下,顯示為消費者及企業信心指數大幅下滑,這將會壓制企業未來利潤空間,企業利潤下降將迫使其壓制人力等其他成本,薪酬價格下降,又從需求端抑制居民消費,令供需兩端都陷入低迷境地。

數據來源:Bloomberg、中信銀行財富管理

二、美聯儲政策分析

“在嚴重衰退和損害美聯儲權威聲譽之間,選擇嚴重衰退是兩害相權取其輕“[ 出自文章 “War and Interest Rates”,是瑞信明星分析師Zoltan Pozsar于2022年8月1日發表的報告。

在美聯儲的最新表態中,提到“經濟增速在一段時間內低于趨勢增長水平是降低通脹的必要條件”,這就意味著政策層面犧牲經濟增長來降低通脹的大方向不會變,結合上文我們預期,通脹雖然可能已出現“拐點”,但這并不意味著達到美聯儲對通脹的預期,并且美聯儲更加在意的薪資增長和租金等粘性價格的上漲仍相對確定,因此預期美聯儲年內大幅加息步伐料將持續。

目前市場預期美聯儲9月加息50bp的概率為59.5%,到11月累計加息100個基點的概率為49.9%。根據我們以上預測,市場對美聯儲預期有可能偏向保守,美聯儲仍有可能于9月加息75bp,11月加息50bp以上。

三、市場表現預期

從經濟數據-政策-市場的傳導鏈條分析,目前美國通脹及就業市場仿佛都來到了增速“拐點”,但短期內料仍將在高位徘徊,這導致了美聯儲在政策上仍會以較大力度對抗通脹問題,從而導致目前市場對政策預期可能過于保守,出現后續預期差彌補。

除了政策預期差之外,歐洲經濟表現也是影響美元指數的重要因素之一。目前而言,歐洲經濟受到地緣政治和極端天氣帶來的能源短缺問題困擾嚴峻,加上歐洲央行態度較為保守,經濟不景氣疊加政策發力較弱,歐元仍相對維持頹勢,令美元指數上漲動力較為明顯。

風險情緒方面,美元作為避險貨幣,在地緣政局動蕩、能源危機等風險因素影響下,市場情緒目前還未看到轉好趨勢,成為支持美元的又一因素。

從美元指數的技術走勢來看,自今年以來的上漲通道仍未打破,美元指數仍有可能在經歷一波調整后繼續向上。

因此,綜合各方面要素,我們認為美元指數仍有機會沖擊今年高點107.98附近位置。

數據來源:wind、中信銀行財富管理

風險披露聲明及免責聲明

本稿件僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558數據來源:Bloomberg、Wind。