【養老金融】美國人不存錢?

一直以來,我們對美國人印象是,掙多少花多少,不怎么存錢。過去十幾年,及時享樂和超前消費也逐漸成為國內80后和90后的生活潮流。然而,美國人真的不儲蓄嗎?他們又如何為養老儲備?

美國人真的不儲蓄?

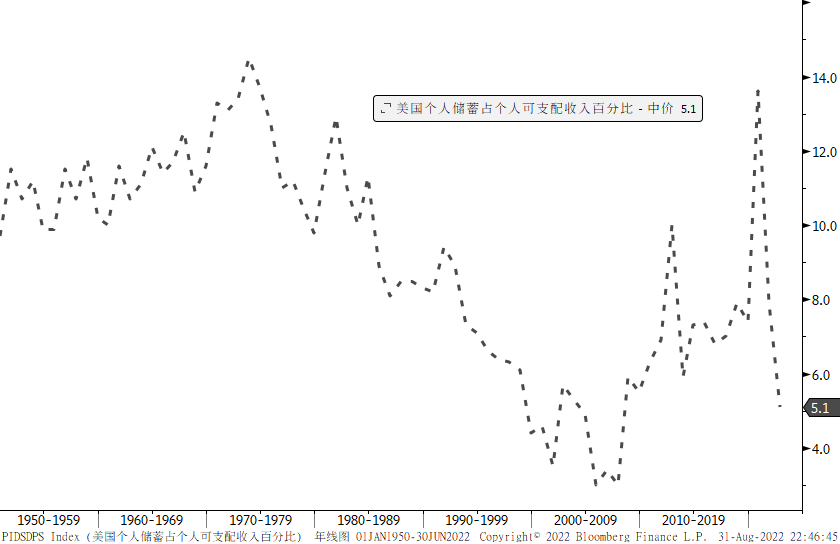

上世紀70年代以后,美國的個人儲蓄率確實經歷了一段大幅下降的過程,從1973年的14.5%降到了2007年的3%。2008年金融危機過后,美國的個人儲蓄率有了一定程度的回升,在2012年一度達到10%。但是,隨后總體又開始回落,目前大約5%左右。相比中國居民30%的人均儲蓄率而言,美國人的儲蓄率確實不算高。

圖1:美國個人儲蓄占可支配收入百分比

數據來源:Bloomberg、中信銀行財富管理

然而,這并不是真相的全部。

事實上,美國人每年到手的工資性收入其實是扣除了各項養老金以后的收入。首先,6.2%的個人工資收入用于繳納美國社會保障計劃(養老金第一支柱),其次,一部分個人工資收入用于繳納401(K)計劃(養老金第二支柱);最后,再拿出一部分個人工資收入用于繳納個人養老金IRA計劃(養老金第三支柱)。剩下的錢,用于日常消費支出。

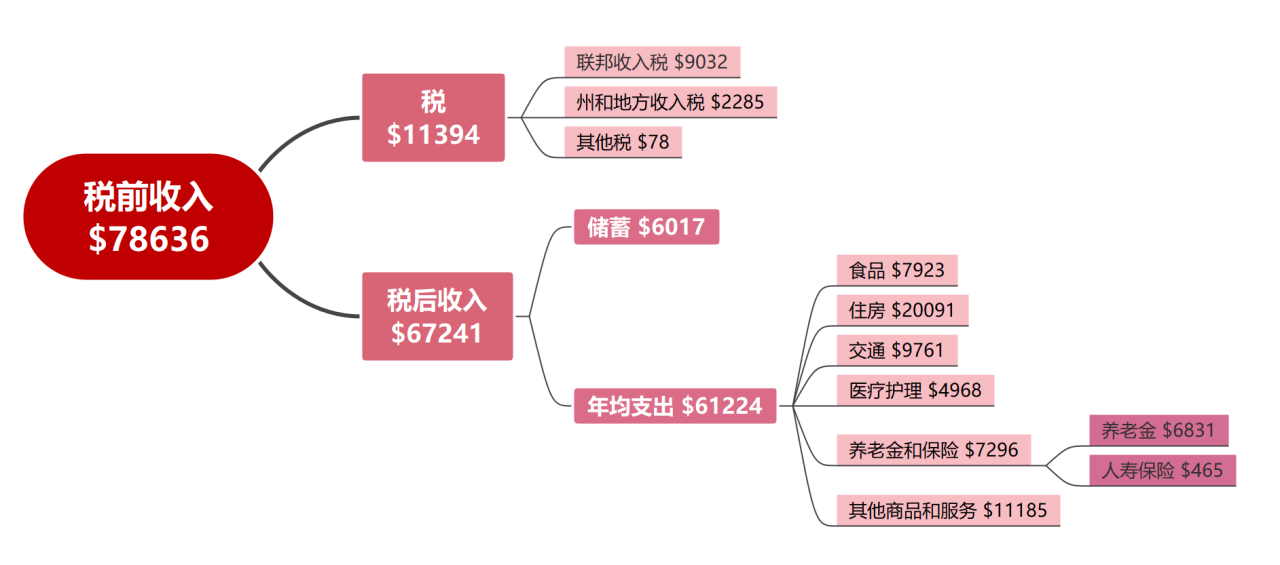

美國勞工統計局發布的2018年美國消費者支出調查報告數據顯示,美國人的養老金及保險支出占個人稅后收入11%左右。換言之,前面三項合計約占個人可支配收入的20%。

可見,相對完善的養老金體系幫助美國人建立了強制儲蓄的保障機制。美國中產階級之所以敢消費、敢超前消費,是因為人家留有后手。

圖2:2018年美國人平均支出明細

數據來源:美國勞工統計局,中信銀行財富管理

中國人為什么愛儲蓄?

中國居民的養老儲備,過去主要依靠養老金第一支柱--基本養老保險,目前個人繳納比例約8%。而養老金第二支柱的企業或職業年金,僅僅覆蓋到7200多萬人,占總人口5%左右,尚未形成廣泛保障。

隨著人口老齡化,我國基本養老保險的養老替代率逐年下降。根據相關數據測算,2020年我國城鎮職工基本養老保險金替代率僅為40%[ 城鎮職工基本養老保險金替代率=(城鎮職工基本養老保險基金支出/離退人員參加養老保險人數)/城鎮單位在崗職工平均工資。],遠低于國際勞工組織建議的養老金替代率最低標準55%,OECD國家達到60-70%。

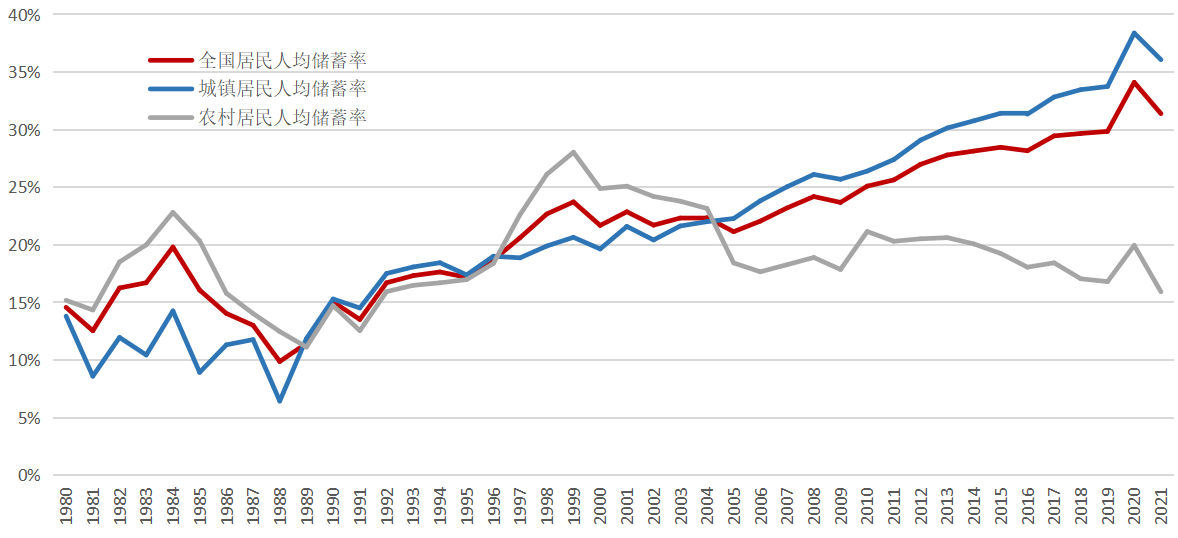

在此背景下,中國居民的人均儲蓄率連續30多年攀升就不難理解了,因為我們的養老替代率較低,老百姓僅靠領取退休工資生活,是難以保障生活質量的,所以大家就拼命儲蓄,作為養老資金的補充。

圖3:我國居民人均儲蓄率[ 居民人均儲蓄率計算公式=(居民人均可支配收入-居民人均消費支出)/居民人均可支配收入。]變化情況

數據來源:wind,中信銀行財富管理

美國人投資什么?

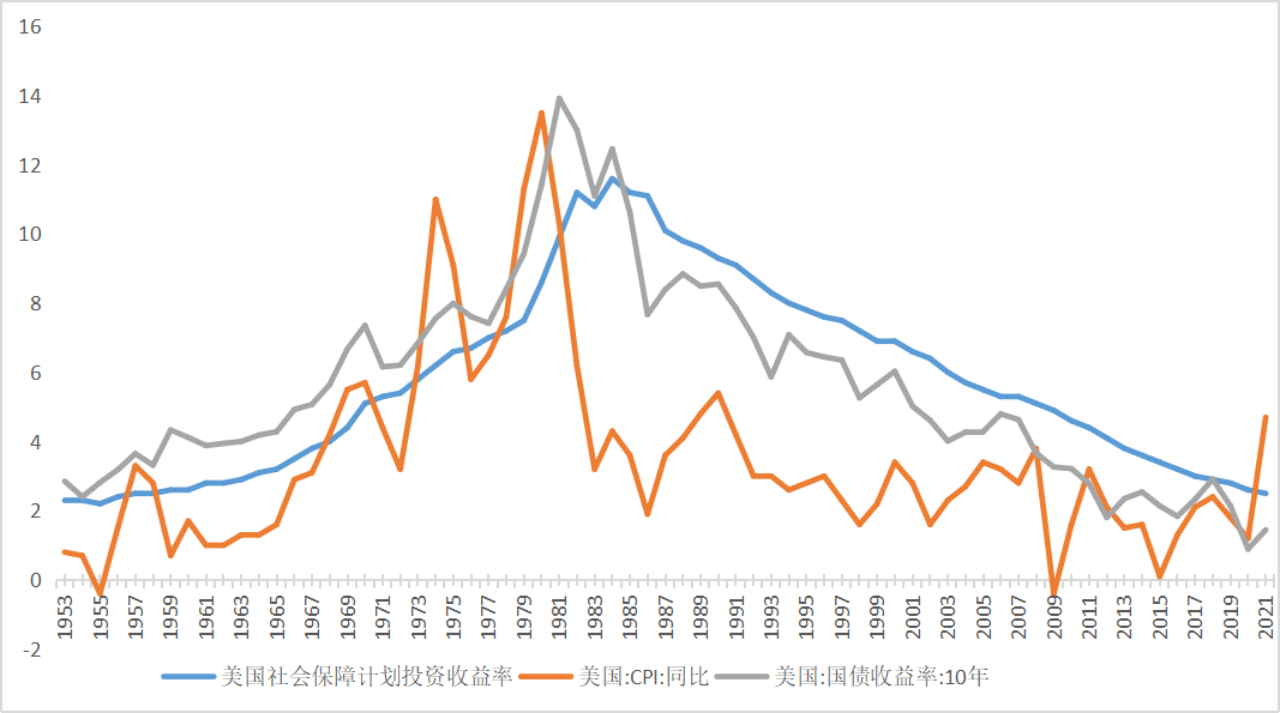

美國社會保障計劃(養老金第一支柱)主要投資于收益穩定的長期債券,截至2021年末占比達97.9%,近十年來(2012-2021)平均投資收益率為3.2%,投資收益率走勢和美國國債收益率高度一致,雖然從80年代開始不斷下降,但仍高于通脹。作為美國401(K)計劃(養老金第二支柱)和個人養老金IRA計劃(養老金第三支柱)則主要投資于共同基金,截止2021年末,401(K)計劃和IRA計劃資產投資于共同基金的比重分別為64%和45%,權益類資產配置比重較高,其中股票型基金投資規模在共同基金中的占比均在60%左右。如此高的股票資產配置使得美國私人養老金投資收益率與美國標普500指數的走勢非常接近,近十年(2012-2021)來美國標普500指數的年化收益率為14.25%,遠超美國養老金第一支柱收益率和通脹指數。

圖4:美國社會保障計劃投資收益率(%)

數據來源:SSA,wind,中信銀行財富管理

截至2021年末,美國居民家庭金融性資產占比75%,房地產等實物資產占比25%。在金融性資產中,共同基金以及直接持有的股票和未上市公司股權合計占總資產36%,定期存款約占總資產11%,壽險準備金及養老基金約占總資產21%,其它金融性資產約占總資產7%。實物資產主要是個人住宅,約占總資產25%。

圖5:美國居民的資產配置

數據來源:美聯儲、Bloomberg、中信財富管理

中國人投資什么?

我國基本養老保險基金主要投資固收類資產(≦資產凈值*135%),包括銀行存款、債券以及混合型養老金產品,其次是權益類資產(≦資產凈值*50%),包括股票、股票基金、混合基金以及股權等,自2016年12月受托運營以來,年均投資收益率6.89%。

圖6:我國基本養老保險基金投資收益額及收益率

數據來源:中國證券投資基金業協會,中信銀行財富管理

數據來源:中國證券投資基金業協會,中信銀行財富管理

居民個人儲蓄積累的財富是如何配置的呢?

中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組于2019年10月中下旬在全國30個省(自治區、直轄市)對3萬余戶城鎮居民家庭開展了資產負債情況調查。調查報告顯示,受調查家庭戶均金融資產64.9萬元,占家庭總資產的20.4%。進一步細看會發現,占比已然不高的金融資產中,絕大部分都配置在銀行理財(26.6%)、銀行定期存款(22.4%)、現金及活期存款(16.7%)、公積金(8.3%)等風險相對偏低的資產類型中,而股票(6.4%)和基金(3.5%)合計在家庭金融資產中占比僅為9.9%,也即占家庭總資產的比例約2%。

圖7:中國城鎮居民的資產配置

數據來源:中國人民銀行、中信銀行財富管理

房地產作為中國居民財富主要載體的局面短期很難改變,但在房住不炒政策下,中國房地產行業繁榮周期已進入尾聲。據易居研究院數據,截至2020年1季度,全國二三線城市的住宅綜合收益率不足4%,長期下來可能只是跑贏通脹而已,扣除貸款成本后的實際回報率低于銀行理財產品。

圖8:三類城市住宅綜合收益率

數據來源:城市房產網、易居研究院

中國推出第三支柱助力居民養老

我國養老金第三支柱是個人主導的個人養老金制度。2022年4月,國務院正式出臺《關于推動個人養老金發展的意見》,標志著我國養老金第三支柱發展邁向新紀元。

對于我們而言,有哪些方面值得關注呢?首先,參與養老金第三支柱的前提是本身已經參與了養老金第一支柱,也就是基本養老保險;其次,個人自愿參加,自主繳費,每年上限為1.2萬元;然后,可自主選擇投資產品,包括銀行理財、儲蓄存款、商業養老保險、公募基金等,完全市場化運營,個人承擔投資風險;另外,在達到領取條件后,可以按月、分次或者一次性領取,領取方式確定后不可以更改。

中信銀行能為您做什么?

中信銀行“幸福+”養老賬本,集合了養老三大支柱、退休后服務等全生命周期服務,具有三大優勢:

一是“算得清”,清晰的展示我們所繳納的社保(養老金第一支柱)、企業/職業年金(養老金第二支柱)以及未來的個人養老金(養老金第三支柱),可以讓我們算得清到底攢了多少、攢沒攢夠,把分散在各處的養老資金統籌在一處,便于查看。

二是“管得住”,設置了專門展示我們用于“保本”、“保值”和“增值”養老資產區域,讓我們對個人的養老錢包心中有數,真正做到了專款專用,避免我們平常隨意挪用養老資金。

三是“投的好”,中信銀行聯合市場頭部公司為我們甄選了符合養老規劃的“十分精選”產品,既可以幫我們節省個人篩選產品的時間,也可以幫助我們快速找到適合自己的養老金融產品。

另外,“規劃好”也是養老賬本的特色之一,專門設置了養老金融規劃師,幫助我們解決日常遇到的各種養老規劃問題。隨時有問題,隨時請點擊“養老金融規劃師”,全程陪伴我們整個生命周期,提供有廣度、有深度、有溫度的養老顧問服務。

風險披露聲明及免責聲明

本內容僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。產品歷史業績不代表未來收益,也不代表對業績的承諾。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558。數據來源:Bloomberg、Wind、公開資料整理。