“牙茅”通策醫療省內“挑大梁”,省外“很低調”?口腔行業未來路在何方?

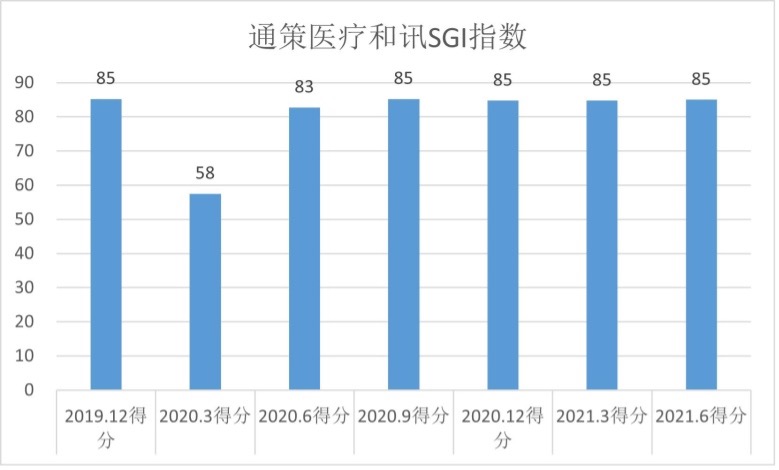

圖:通策醫療和訊SGI指數綜合評分

通策醫療2021年二季度最新和訊SGI評分出爐,仍然“整齊劃一”地保持在了85分。值得注意的是,自去年三季度直到今年二季度,公司評分始終未變。在2020年一季度通策醫療的SGI指數因疫情等不可控因素大幅下跌后,在2020年二季度便力挽狂瀾追到了往期的高水平位置。那么,通策醫療SGI指數目前能夠“一馬平川”的優秀背后,有哪些業績數據的支撐?公司股價的上升空間還有多大?

業績較為樂觀 股價接連下跌

圖:通策醫療主營業務收入(單位:萬元) 圖源:通策醫療2021年半年度報告

通策醫療2021年SGI評分能夠持續保持高位的主要原因,在于其主營業務——種植、正畸、兒科“三駕馬車”在拉動企業快速發展,公司收入結構持續優化,客單價穩步提升。由上圖可見,公司的種植和正畸業務在2021年上半年營業收入分別為2.09億元和2.32億元,同比增速最快,都達到了75%以上;公司在兒科和大綜合業務上表現也很喜人,2021年上半年的營收分別為2.58億元和5.43億元,同比增速都在68%以上。

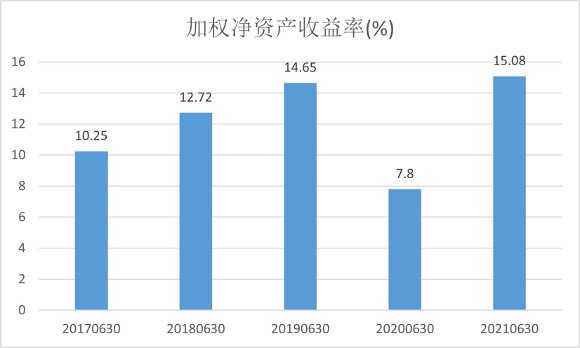

圖源:通策醫療各半年度報告

2020年中報通策醫療的加權凈資產收益率顯著下挫,是疫情導致通策醫療下屬醫院自1月24日全面停診,至2月26日起陸續恢復部分急診業務,直至5月18日才全面恢復口腔診療服務。但公司情況在2021有顯著回暖:2021年上半年,通策醫療的門診量同比增長了56.5%;公司實現營收13.17億元,同比增長74.81%;歸母凈利潤3.51億元,同比增長141.16%;扣非凈利潤3.42億元,同比增長148.64%;經營性現金流3.33億元,同比增長130.34%。剔除2020年疫情影響,公司營收和歸母凈利潤對比2019H1年復合增長率達24.7%和29.9%。

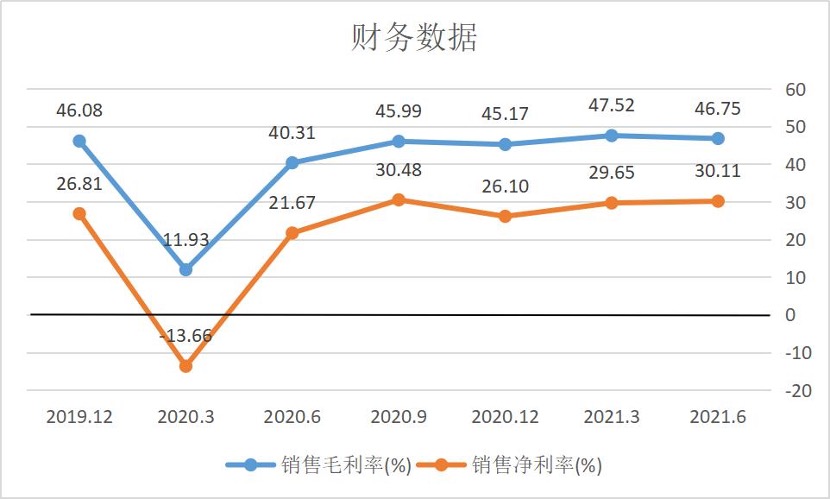

圖源:通策醫療各季報、年報

圖表前期,公司的毛利率、凈利率因門診量大幅下降而走出V型,去年一季度凈利率甚至跌至負值,但截至2021年上半年二者都有了明顯的恢復,公司的毛利率能保持在45%左右的高位,在全行業中處于領先地位。

費用率方面,公司能夠保持對運營成本的合理控制,三項費用支出整體處于較低水平。華金證券8月10日發布研報稱,通策醫療依托省內強大品牌力和病人粘性、高經營效率和良好的現金流,二季度公司銷售、管理、財務費用率合計11.03%,同比減少3.67個百分點。據公司2021年半年報顯示,二季度公司銷售費用率僅為0.86%。

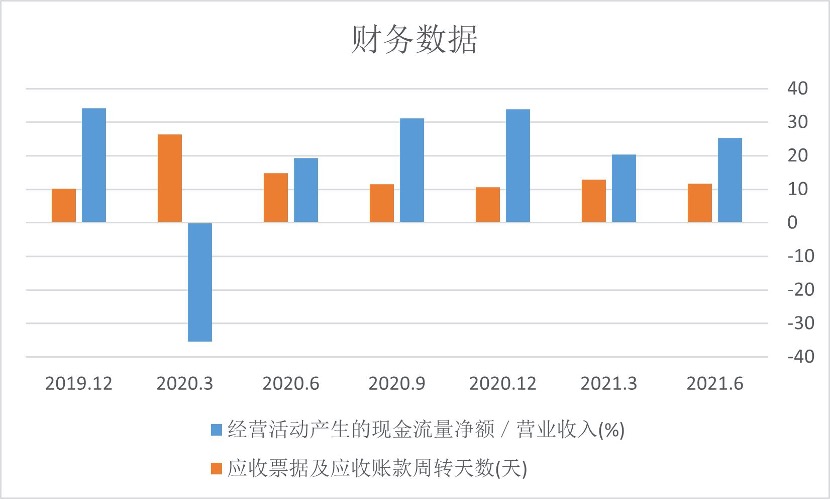

圖源:通策醫療各季報、年報

除此之外,通策醫療的SGI指數之高還在于公司的現金流情況除去年一季度疫情的特殊情況外,都較為樂觀,公司經營性現金流占營收比重基本能維持在20%以上。2021年二季度公司經營活動產生的現金流量凈額同比增長130.34%,這或為公司直接面對下游患者,收費模式是與公立醫院相似的“先付款后服務”,且公司對上游的供應商有一定的話語權所致。

同時,除去年一季度外,公司應收票據及應收賬款周轉天數都能保持在15天以內的低位,顯示出公司的資產流動性之強,為公司的現金周轉成功“保駕護航”。

繼8月9日晚間公司發布2021年半年度報告后,安信證券于8月10日發布研報,維持通策醫療買入評級,目標價位367.2元。然而在近三個交易日通策醫療的股價卻接連下跌,截至8月13日收盤,通策醫療股價為305.99元,市值跌落千億以下(981.13億元),風光較峰值時略顯遜色。這一方面或為醫療股爆漲后集體回調,落袋為安所致;另一方面或因為通策醫療區域規模有限,外部策略保守,與資本重增長重空間規模相矛盾。

省內“挑大梁” 省外“很低調”

值得關注的是,通策醫療的公司業務只在浙江省內挑起了大梁,但并沒有真正走出省外,成為全國性醫療連鎖大企,這也在一定程度上引發了資本的質疑。

圖:通策醫療浙江省內外醫療服務業務結構(單位:萬元) 圖源:通策醫療2021年半年度報告

據公司2021年半年報顯示,目前公司九成業務都集中于浙江省內布局,2021年省外業務收入占比(9.75%)與去年同期相比甚至有減無增。

但通策醫療面對醫療機構服務受限于地域性這一問題似乎并不著急。對此公司董事長呂建明曾在微博表示,公司在浙江投資收益超過外省,浙江省內的高比例是公司的戰略,浙江完全能支撐通策醫療5至10年超常規發展。

相比于“眼茅”愛爾眼科(300015,股吧)走“外延擴張”道路,通策醫療走的是“內生增長”道路。多家企業因大肆擴張而導致失敗的案例顯示,如果公司擴張步伐過大,醫生的水平無法完全保證,便可能導致服務質量下降,有損公司口碑,繼而公司便可能訴諸營銷手段,反而提升了銷售費用,進而導致醫師工資下降,優秀醫生流失的惡性循環。因此,通策醫療不急于謀求擴大,首先立足本土,力圖站穩腳跟,也屬明智之舉。

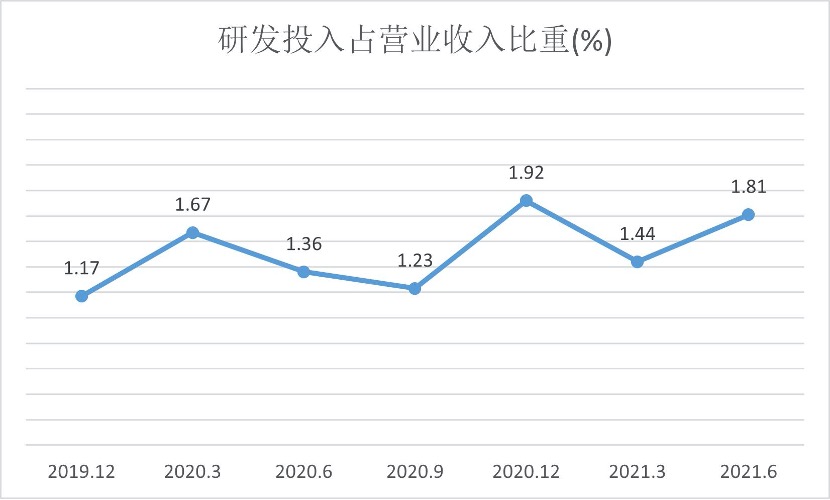

圖源:通策醫療各季報、年報

2021年二季度,公司的研發費用同比增加136.94%,但從上圖整體來看,公司的研發投入占比并不顯著且目前暫無增長態勢。2021年二季度通策醫療的穆迪?BVD創新指數為60.72,處于中上水平。

但公司較為重視推進產學研醫一體化,今年6月21日通策集團與中科院醫學所簽約了戰略合作協議,將在基礎醫學與腫瘤研究、科技成果轉換、臨床應用等領域展開緊密合作。呂建明表示,希望能在中國科學院的鼎力支持下合力打造獨具優勢的集成創新平臺。

口腔行業前景光明 “互聯網+口腔”或為未來之星

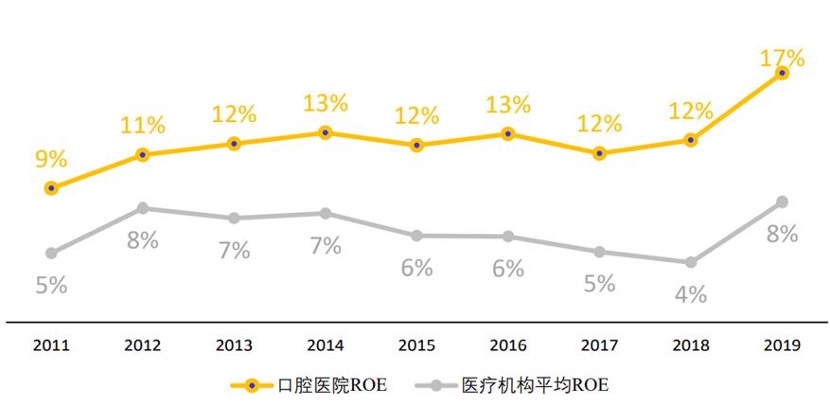

圖:口腔專科綜合盈利能力長期高于醫療機構平均水平 圖源:Med+研究院《2020中國口腔醫療行業研究報告》

通策醫療選擇的口腔這一賽道很有優勢。據Med+研究院數據統計,口腔專科醫療利潤率較高,綜合盈利能力長期高于醫療機構的平均水平。

隨著“顏值消費”興起,全民口腔護理意識顯著增強,口腔醫療市場也逐步打開。中商產業研究院統計數據顯示,2016-2020年我國口腔醫療市場規模由783億元增至1124億元,并預計2021年可達1207億元;弗若斯特沙利文報告顯示,2015-2020年我國民營口腔醫療服務市場規模從433億元增長至831億元,并預計到2025年將達2414億元;再細分,2020中國口腔醫療行業報告數據顯示,中國種植牙顆數從2011年的13萬顆增長到了2020年的406萬顆。

圖源:MedTrend,萬聯證券研究所

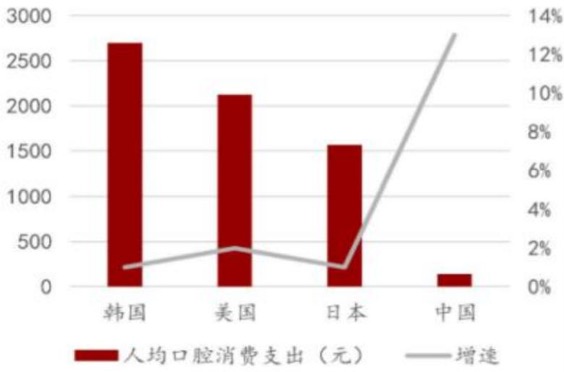

然而,我國人均口腔醫療消費水平與發達國家相比還有較大差距。中國口腔醫療行業報告數據顯示,2020年中國人均口腔消費支出僅為136元,不及韓國、美國等的十分之一。同時,我國還無法滿足世衛組織建議的牙醫配比,口腔行業發展目前仍處于起步階段。

因此,我國口腔行業仍有極大的增長空間。隨著國民口腔健康意識的不斷加強與居民可支配收入的提升,中國口腔消費的需求會日益增長,口腔市場整體規模未來增長態勢可期。近年來,我國公立專科口腔醫院數量較為穩定,而民營專科口腔醫院數量則迅猛增長,已從2010年的140家增長至2020年的848家。

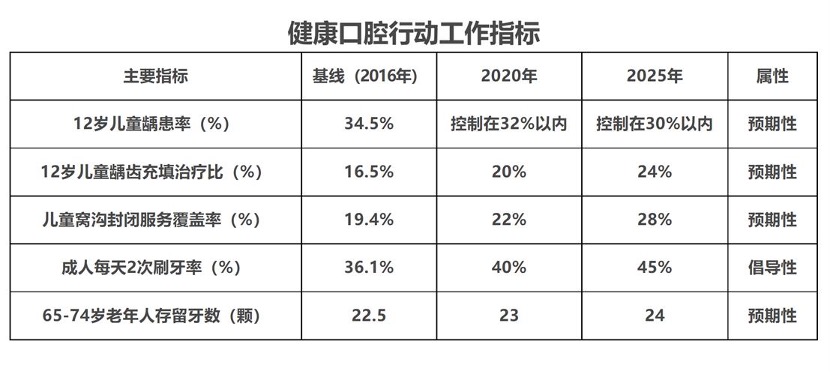

圖:《健康口腔行動方案(2019-2025年)》 圖源:國家衛生健康委辦公廳

宏觀上,“健康中國”上升為國家戰略,將醫療健康產業作為中國的支柱產業已成為共識,國家也在陸續出臺一系列政策制度,大力推進大健康產業發展。

此外,隨著數字化、信息化科技及互聯網技術的深入發展,互聯網平臺逐漸成為了口腔醫療機構營銷推廣的主要渠道;后疫情時代,線上渠道獲客占比亦明顯提高,線上問診成為了新的趨勢,全球口腔巨頭紛紛開始重視數字化口腔醫療布局。

艾媒咨詢提出,口腔醫療行業更新換代正在加速,基于5G通信技術的遠程診療、基于3D打印技術的隱形正畸、電子病歷的普及與應用等新科技與新技術在口腔領域的產業化應用將會快速到來。

未來,集眾望于一身的“牙茅”通策醫療能否繼續學習探索優秀的經營模式,平衡好口碑、成長和盈利三方面的需求?和訊SGI將繼續關注。