【養老金融】美國居民如何養老?(下篇)

【看居民】

美國居民家庭在退休時依賴各種養老資源的組合,每種養老資源所扮演的角色因時間和家庭而變化。通常來說,美國居民家庭養老保障包括社會保障(Social Security)、雇主發起式養老金計劃(employer-sponsored pension plans)和私人儲蓄(private savings)“三大支柱”,但更確切地說,美國居民家庭養老保障是一個五層金字塔體系,還包括個人自有住房(homeownership)和其他類型資產(other assets),能夠較好保障人們退休后的生活水平。

圖1 美國居民養老保障金字塔體系

數據來源:美國投資公司協會(ICI--The Investment Company Institute),中信銀行財富管理。

美國養老金體系第一支柱(社會保障計劃)是低收入退休居民重要的生活保障

社會保障計劃是美國居民養老保障金字塔體系的基石,是低收入退休人員重要的收入來源。社會保障資金來源是按照受保人群工資收入的12.4%比例計提,其中雇主和雇員各繳納6.2%,2021年最高應納稅收入金額為14.28萬美元。雖然對于終身收入較低的居民而言,社保累計繳費金額在其總收入中的比重更高一些,但要看到社保不僅是終身低收入退休居民的重要生活保障,也是所有退休職工的重要收入來源。普惠性是美國社會保障計劃最大的特點,可覆蓋96%的勞動人口。

根據美國國會預算辦公室的測算,對于二十世紀六十年代出生且已滿65歲領取社保的人群而言,如果其所在家庭終身收入排在最低20%,退休首年的社保補貼對其終身收入(經平均通脹指數調整后)的替代率達到78%,隨著家庭終身收入的提高,社保補貼替代率也會隨之降低。

圖2 美國社保對60年代出生的人所在家庭收入的平均替代率

數據來源:美國投資公司協會(ICI--The Investment Company Institute),國會預算辦公室(CBO-Congressional Budget Office),中信銀行財富管理。

注:替代率是指社保補貼扣除收入稅后的凈額部分與終身收入(經平均通脹指數調整后)的比值,這里主要針對在65歲之后開始領取社保補貼的職工人群。

雇主發起式養老金計劃和個人退休賬戶(IRA計劃)是社會保障計劃的重要補充

對于美國養老金第一支柱社會保障計劃替代收入份額較小的家庭而言,雇主發起式養老金計劃和個人退休賬戶的重要性大大增加。截至2019年,美國3/4臨近退休(55歲至64歲)的居民擁有雇主發起式養老金計劃(由私營部門和公共部門發起的DB和DC計劃)和個人退休賬戶(IRA計劃)。

根據美國投資公司協會和美國人口調查局的抽樣調查,截至2021年末,在美國將近1.3億戶家庭中,63%的家庭(8200萬戶)參與了雇主發起式養老金計劃和/或IRA計劃,56%的家庭參與了雇主發起式養老金計劃,37%的家庭參與了IRA計劃,其中30%的家庭既參與了IRA計劃也參與了雇主發起式養老金計劃。從年齡結構來看,養老儲蓄的關注度和需求度隨著年齡的增長而提高,年長居民更有可能擁有養老資源,比如上述提到3/4臨近退休的居民擁有養老儲備。

圖3 美國居民在社保計劃之外參與其他養老金計劃的比例

數據來源:美國投資公司協會(ICI--The Investment Company Institute),美國人口調查局(US Census Bureau),中信銀行財富管理。

注:這里IRA計劃包括傳統型IRA、羅斯型IRA和雇主發起型IRA(簡易雇主計劃IRA、工資扣除型簡易雇主計劃IRA、雇員儲蓄激勵匹配計劃IRA),雇主發起式養老金計劃包括DC和DB計劃。

年齡越大,權益類資產持有越少,但整體占比依然偏高

401(K)計劃作為美國私人養老體系DC計劃中的重要組成部分,不同年齡階段的投資者在權益類資產配置比重也存在差異。根據2019年統計數據,67%的401(K)參與者在其20多歲時持有權益類資產的比重超過80%,對比60多歲的401(K)參與者,僅有14%的參與者持有權益類資產的比重超過80%。可見隨著年齡增大,高比例配置權益類資產的401(K)參與者比例在逐漸下降。進一步觀察年長人群在401(K)計劃中投資權益類資產比例的情況,我們發現有超過60%的年長參與者投資權益類資產的比例超過40%,有28%的年長參與者投資權益類資產的比例超過60%。

圖4 2019年度不同年齡段的401(K)計劃參與者投資權益類資產的比例

數據來源:根據EBRI/ICI指定參與者退休計劃數據收集項目進行的匯總,中信銀行財富管理。

注:權益資產包括股票基金、公司股票,以及平衡型基金中的股票投資部分;“基金”包括共同基金、銀行集合信托、人壽保險獨立賬戶及主要投資于證券的任何集合投資產品。

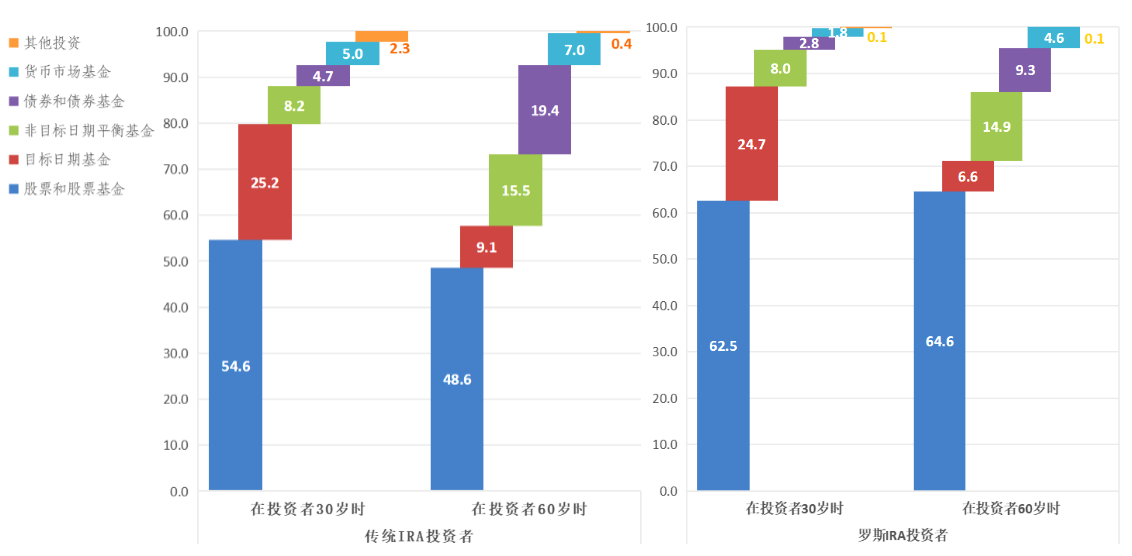

作為美國養老金第三支柱的個人退休賬戶(IRA)計劃,超過三分之一的美國家庭至少擁有一種類型的IRA,其中傳統IRA和羅斯IRA是個人退休賬戶的主導類型,在資產規模上,傳統IRA相較于羅斯IRA規模更大,截至2021年末,傳統IRA規模占美國養老金規模將近30%,羅斯IRA占比僅3.4%,不過由于羅斯IRA相較于傳統IRA限制更少,更偏向于低收入人群,所以近幾年羅斯IRA發展速度較快。

從不同年齡段投資類型來看,年輕IRA投資者比年長IRA投資者持有更多的股票、股票基金和目標日期基金,年長投資者則更傾向于投資債券、債券基金和非目標日期平衡基金。無論是傳統IRA投資者,還是羅斯IRA投資者,不同年齡階段投資股票和股票基金的比例均較高。尤其是近幾年發展較快的羅斯IRA,年長投資者配置權益類資產的比重超過了年輕投資者,且不同年齡段持有股票和股票基金投資比例均超過60%,遠大于傳統IRA投資者。

圖5 2018年度IRA 投資者的不同年齡所選的投資類型

數據來源:美國投資公司協會(ICI--The Investment Company Institute),IRA投資者數據庫,中信銀行財富管理。

注:1.其他投資包括存單和無法識別的資產(unidentified assets);

2.債券基金包括債券型共同基金、債券型封閉式基金和債券ETF;

3.美國投資公司協會ICI將平衡性基金歸類為混合型基金;

4.目標日期基金通常在接近或超過基金的目標日期時(通常包含在基金名稱中),對投資組合進行再平衡,使其持倉減少對成長性的關注、增加對收入性的關注;

5.股票基金包括股票型共同基金、股票型封閉式基金和股票型ETF;

整體而言,美國居民家庭在私人養老金體系中的資產配置偏向權益性資產,其中,在個人退休賬戶中,年輕投資者和年長投資者在配置股票、股票基金等權益類資產的比重差別不大,尤其在羅斯IRA計劃中,年長投資者配置權益類資產比重高于年輕投資者。

通篇分析,美國居民所表現出對權益類資產的偏好,一方面體現出美國多元化的養老保障體系,能夠滿足不同收入群體的養老需求,另一方面從側面反映出美國金融機構具備結構化、體系化的投資顧問模式,誠然,也離不開美國居民較高的金融知識普及程度以及對金融的認知水平。

風險披露聲明及免責聲明

本內容僅代表中信銀行財富管理團隊在發布時的設想、分析及見解,并不代表中信銀行全部立場,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議。投資有風險,入市需謹慎。產品歷史業績不代表未來收益,也不代表對業績的承諾。未經本行書面同意的情況下,任何人不得以任何方式或以任何途徑復制或傳送本文件各部分。有問題可咨詢您的理財經理或撥打我行客服電話:95558。數據來源:Bloomberg、Wind、公開資料整理。