運作公告

中信銀行私人銀行之封閉式基金投資專戶2013年6月份月度報告

- 2013-07-04 21:07

- 來源:

1.業績表現

中信銀行私人銀行之封閉式基金投資專戶(以下簡稱“本產品”)于2009年8月5日正式成立。

截至2013年6月30日,本產品業績表現如下:

表1業績表現

| 6月30日凈值 | 0.9223 |

| 累計凈值增長率 | -7.77% |

| 累計凈值增長 | -0.0777 |

| 累計每萬份投資者凈收益 | -777元 |

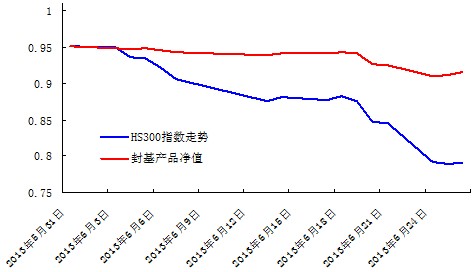

圖1本產品當月累計收益情況與業績基準、市場指數比較

2.組合基本情況

表2組合基本情況

| 單位凈值 | 0.9233 |

| 開放式基金 | 46.64% |

| 封閉式基金 | 52.08% |

| 現金 | 1.28% |

| 合計 | 100% |

3.持倉情況

截至6月30日,本產品持有的主要基金產品如下表:

| 基金名稱 | 倉位 |

| 銀華穩進 | 22.13% |

| 申萬收益 | 6.34% |

| 多利優先 | 23.61% |

| 景順長城核心競爭力 | 19.24% |

| 中銀貨幣B | 27.40% |

4.業績分析

6月滬深300指數下跌15.57%。其中,信息服務、食品飲料、信息設備是抗跌性最好的三個行業,分別下跌5.55%、8.38%、9.76%。跌幅最大的三個行業分別為有色金屬、采掘、紡織服裝,跌幅分別為22.23%、21.24%、19.24%。6月影響市場的主要因素在國內,5月份以來,隨著熱錢流入減少帶來的外匯占款大幅下滑,以及央行期望推動金融體系“去杠桿化”,以同業隔夜拆借利率為代表的銀行間市場短期利率飆升至接近歷史高點,市場普遍感受到流動性緊張。與此同時,市場結構化特征仍在演繹,符合未來經濟發展方向的行業表現出較強的抗跌性,傳媒、網絡服務細分子行業僅分別下跌1.61%、1.62%;食品飲料行業的弱周期性在下跌過程中得到了充分的展現;但隨著中國經濟潛在增速的下移和美國經濟的復蘇帶來的大宗商品價格下跌,煤炭開采、有色金屬冶煉子行業分別下跌23.37%、22.53%。本產品6月持倉保持穩定,其中配置的股票型開放式基金因市場下跌凈值波動較大,也是本月產品凈值下跌的主要原因。

5.風險評價

展望后市,隨著歐洲債務危機的緩解和美國經濟的逐步企穩復蘇,美聯儲貨幣政策調整引發了全球資本流向的逆轉,全球去杠桿化進程加速,中國經濟當前也正處于一個資產負債表衰退的初期,即債務緊縮周期。6月19日,李克強總理主持召開國務院常務會議,會議提出要優化金融資源配置,用好增量、盤活存量,更有力的支持經濟轉型升級,意在通過市場的調節使資金流向最該去的地方,恢復經濟結構平衡,實現中國經濟結構調整的目標。投資顧問對7月的市場謹慎樂觀,消費成長作為未來經濟轉型的大方向,弱復蘇格局下結構性投資特征的預期盈利符合預期的可能性更高。考慮到7月進入中報業績披露期,偽成長股將因業績不達預期對市場帶來沖擊,真成長則是戰略布局的較好機會。基于投資顧問對大消費、大科技、大環保投資方向的判斷,加之目前股票型開放式基金配置比例仍在凈值風險可控范圍之內,故6月維持了權益資產配置。7月策略維持不變,在凈值風險可控基礎上、適當提高個股選擇能力較強的開放式基金比例。

中信銀行

2013年7月4日