運作公告

中信理財之全面配置計劃0811期(理財編碼:P08B30101)2009年3月投資公告

- 2009-04-13 00:31

- 來源:

您好!您所投資的中信理財之全面配置計劃0811期2009年3月投資情況如下:

一、產品凈值及收益

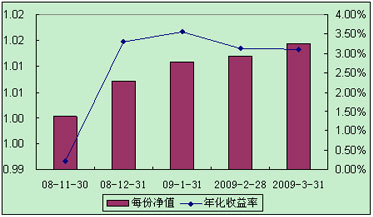

截至2009年3月31日,中信理財之全面配置計劃0811期(理財編碼:P08B30101)每份凈值為1.0144元,累計年化收益率為3.09%。和上期期末相比凈值上升0.0025元,漲幅0.25%。

| 3月31日 | |

| 累計凈值 | 1.0144元 |

| 每萬元凈收益 | 144元 |

| 累計年化收益率 | 3.09% |

說明:

1.首次發行未上市交易的新股、可轉債(含分離交易可轉債)以成本價計算,處于鎖定期的新股和公開增發新股等未上市股票按照估值日市場收盤價計算,若估值日無交易的,以前一個交易日的收盤價計算。

2.銀行間市場交易的證券以成本價計算。

3.受讓信貸資產按照成本價進行估值,收益在實際收到時記入信托財產。

4.產品每份初始凈值1元。凈值已扣除固定費。

中信理財之全面配置計劃0811期每份凈值變化如下圖所示:

二、本月市場回顧與投資小結

1、市場回顧

隨著2月經濟數據公布完畢,特別是兩會結束后,市場走到了三角形整理的末端。3月的A股市場最終選擇了向上突破,經過連續的上揚,已經接近了前期的高點。4月有望走高,但區間震蕩格局短期內難以改變,由于宏觀基本面仍不明朗,經濟周期仍處于走出低谷的初期過程,企業經營基本面的情況難以迅速改善,市場仍將以信心恢復為主導,以流動性充裕為支持,以政策面的預期為推動力,借助政策利好的刺激,震蕩區間上移到2100-2400點之間。

本月債券市場依然維持了震蕩的格局,從一季度的整體表現來看,企業債普遍跑贏國債。

2、投資小結

在無新股和轉債發行,貨幣基金收益下降的情況下,后期信托受托人將減少產品貨幣基金的配置,重點加大銀行間債券的投資,同時逐步配置久期3年左右的國債、金融債,大型央企發的中期票據以及發債主體信用評級AA以上的短期融資券,并做波段性操作。

期末持倉狀況

| 投資品種 | 市值 | 持倉比例 |

| 銀行存款等現金資產 | 9,418,109.45 | 3.70% |

| 開放式貨幣基金 | 18,690,481.24 | 7.35% |

| 債券投資 | 226,184,600.00 | 88.95% |

三、后市展望與投資策略

1、后市展望

09年二季度,在充裕流動性的配合下,上證綜指有望延續向上的勢頭,最終可能挑戰并站上年線。但另一方面,短期內企業盈利預期難以樂觀、外圍市場前景不明以及IPO的可能啟動,投資者獲利兌現的意愿始終存在,市場隨時面臨調整。因此, A股市場二季度將保持“區域震蕩,重心上移”的格局,上證指數核心運行區間預計約為2100-2600 點。一季度業績發布會重新調整市場對各個行業的增長預期,行業市場表現會出現明顯的分化。

二季度,市場的流動性依然充裕,可對債市構成一定的支撐。但由于債券市場持續高位盤整,且市場存在宏觀經濟轉好的預期,二季度債券市場的收益率存在上升的壓力。

從資金面來看,二季度依然演繹著“不差錢”的行情。單從4月份看,雖然債券的供給量有所增加,但是到期國債、金融債的金額可能將超過1500億。再加上央行的流動性注入將支撐商業銀行債券配置資金面,市場整體的流動性不會受到太大的沖擊。但商業銀行的資金多集中于一級市場,二級市場仍可能面臨一定的壓力。

不過,由于目前宏觀經濟基本面整體復蘇的判斷基礎尚未夯實,根據已公布的2月份數據顯示,難以斷言經濟整體狀況的好轉。由于消費和需求的制約,財政政策及行政政策的力度還不能放松。對于債市來說,由于貨幣政策的弱化,沖高的動力受制,債市還將維持高位盤整趨勢,同時由于貨幣擴張所帶來貨幣型通脹及未來需求增長所引致的通脹的可能,使得收益率長端壓力增大。

2、投資策略

短期內一級市場新股、新轉債的發行可能仍將停滯。鑒于此,本產品一方面將繼續加強尋找適合的信貸資產等固定收益類品種投資,以提升產品收益,另一方面仍將維持在貨幣市場基金和債券投資方面的配置,穩步提升產品收益。

產品各管理方珍惜產品投資人對我們的投資和信任,并將繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2009年4月13日