運作公告

中信理財之穩健理財計劃3號2013年11月投資公告

- 2013-12-10 17:53

- 來源:

尊敬的客戶:

您好!您所投資的中信理財之穩健理財計劃3號理財產品2013年11月投資情況如下:

一、業績表現

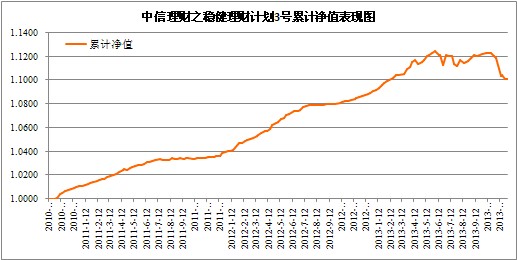

截至2013年12月2日,本產品單位凈值為1.0122元、單位累計凈值1.1007元。

本產品成立日為2010年10月12日

二、本期市場及投資建議回顧

1、國內宏觀經濟環境概述

2013年10月份,規模以上工業增加值同比增長10.3%,比9月份加快0.1個百分,環比增長0.86%。1-10月,規模以上工業增加值同比增長9.7%。2013年1-10月份,全國固定資產投資351669億元,同比增長20.1%,增速比1-9月份回落0.1個百分點。同期,全國房地產開發投資68693億元,同比增長19.2%,增速比1-9月份回落0.5個百分點。其中,住宅投資47222億元,增長18.9%,增速回落0.6個百分點,占房地產開發投資的比重為68.7%。2013年10月份,社會消費品零售總額21491億元,同比增長13.3%。1-10月份,社會消費品零售總額190308億元,同比增長13.0%。10月份,CPI同比上漲3.2%,環比上漲0.1%,PPI同比下降1.5%,環比持平,1-10月平均,CPI同比上漲2.6%,PPI同比下降2.0%。

對外貿易方面,前10個月進出口總值21.16萬億元人民幣,增長7.6%,其中出口11.2萬億元,增長8%,進口9.96萬億元,增長7.3%,貿易順差1.25萬億元,擴大12%。從貨幣供應情況看,10月份人民幣貸款增加5061億元,同比多增7億元,10月末M2余額107.02萬億元,同比增長14.3%,分別比上月末和去年同期高0.1個和0.2個百分點。

11月份制造業PMI為51.4%,與上月持平,為2012年5月以來的最高點,連續14個月位于臨界點以上,表明我國制造業繼續穩中向好。

2、國內資本市場回顧

(1)股票市場回顧

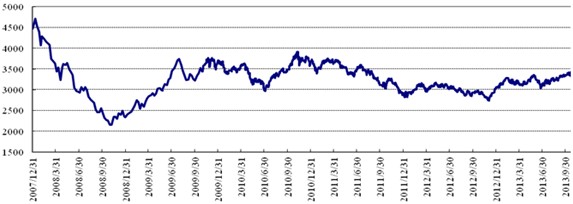

11月份A股市場震蕩上行。具體而言,11月份上證綜指上漲3.68%,深證成指上漲1.16%,滬深300指數上漲2.75%,創業板及中小板分別上漲10.63%、4.76%。分板塊來看,信息設備、電子、交運設備行業表現顯著,漲幅超過10%,房地產板塊相對較差,小幅下跌。

滬深300指數變化趨勢線

(2)債券市場回顧

11月份債券市場進一步下行。其中中債全債指數下跌0.93%、中債國債指數下跌1.05%、中債金融債指數下跌0.89%、中債企業債指數下跌1.27%。

中債全債指數變化趨勢線

(3)基金市場回顧

11月份基金整體表現穩健。具體來看,天相開放式基金指數上漲2.39%,其中股票開放型基金上漲3.51%,指數開放型基金上漲2.55%%,混合型基金上漲2.72%,封閉式基金上漲0.01%,債券型基金下跌0.97%。

天相開放式基金指數走勢圖

各指數近期漲跌幅情況一覽表

| 指數名稱 | 11月份 | 今年以來 |

| 滬深300指數 | 2.75% | -3.33% |

| 中債全債指數 | -0.93% | -1.50% |

| 天相開放型基金指數 | 2.39% | 8.90% |

3、投資建議回顧

11月債市大幅波動,上半月收益率曲線平坦化上行,幾乎所有品種均創下了近5年內的新高。10年期國債收益率一度上行到了4.72%的高位,債券供需不平衡和資金面緊張是下跌的主要原因。下半月市場在傳言的“9號文”影響下有所企穩,收益率回落,10年期國債下行30BP至4.42%。

報告期投資顧問建議維持組合較低的久期,增加短期品種在組合中的占比,以盡量規避收益率曲線整體上行帶來的系統性風險。

期末資產組合情況

| 投資品種 | 市值(單位:元) | 市值占凈值比例 |

| 債券 | 32,415,421.11 | 40.34% |

| 債券基金 | 46,827,100.86 | 58.27% |

| 現金及其他 | 9,612,141.86 | 11.96% |

注:資產組合中含已計未提的管理費

數據來源:中信信托資產估值表

三、下階段市場展望及投資策略

12月債券的供給量將季節性減少,供給壓力緩解,加之上半月資金面有所寬松,預計債市12月上半月反彈或將延續。但月末隨著資金面的逐漸收緊,對債市走勢或有負面影響。明年1月資金面將因為財政存款投放而大幅寬松,屆時如經濟基本面配合,債市或仍有進一步反彈的可能。

投資策略上,建議短期內總體堅持穩健、適度進取的投資策略,積極把握反彈機會和市場充分調整后的波段操作機會。

產品各管理人共同珍惜產品投資人對我們的投資和信任。繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2013年12月10日