運作公告

中信理財之穩健理財計劃3號2011年12月投資公告

- 2012-01-12 17:36

- 來源:

尊敬的客戶:

您好!您所投資的中信理財之穩健理財計劃3號理財產品2011年12月投資情況如下:

一、業績表現

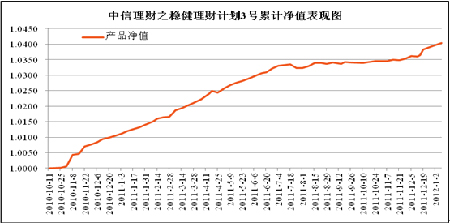

截至2012年1月9日,本產品凈值為1.0040元,累計凈值1.0404元。

本產品成立日為2010年10月12日

二、本期市場及投資建議回顧

1、國內宏觀經濟環境概述

2011年,國民經濟運行狀況經歷嚴峻考驗,整體保持平穩回落態勢。1-11月份,全國規模以上工業企業實現利潤46638億元,同比增長24.4%;固定資產投資269452億元,同比增長24.5%;全國房地產開發投資55483億元,同比增長29.9%;社會消費品零售總額16129億元,同比增長17.3%;2011年物價同比增速先揚后抑,7月份CPI同比漲幅達到6.5%的年內峰值后逐步回落,12月份CPI漲幅下降至4.1%;采購經理人指數PMI全年呈震蕩下跌趨勢,11月為49.0%,是2009年3月以來首次回落至50%枯榮線以下,12月回升至50.3%,仍低于歷史同期均值2.0個百分點,表明在消費旺季臨近的帶動下,制造業經濟總體雖略有回升,但在國內外市場需求持續放緩的情況下,未來趨勢仍有待進一步觀察。

2、國內資本市場回顧

(1)股票市場回顧

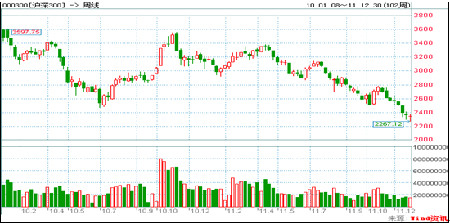

2011年,國內外宏觀環境復雜多變,A股市場大幅下跌,上證綜指下跌21.68%、深證成指下跌28.41%、滬深300指數下跌25.01%;市場風格方面,大盤股全年表現略優于中小盤股,申萬大盤股指數下跌24.10%、申萬中盤指數下跌34.72%、申萬小盤指數下跌32.13%;行業方面,市場各板塊呈現普跌格局,申萬一級行業指數顯示,食品飲料板塊跌幅最小,下跌10.37%,電子、有色金屬板塊跌幅超過40%。

滬深300指數變化趨勢線

(2)債券市場回顧

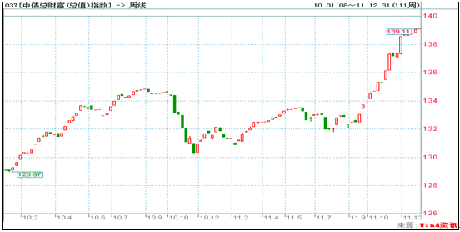

2011年債券市場跌宕起伏:年初債券市場受宏觀調控影響大幅走低,春節后則有一輪持續三個多月的震蕩反彈行情;進入三季度,在通貨膨脹屢創新高、央行大幅回收流動性并連續加息的大背景下,部分債券收益率達到或超過歷史高點;年末隨著經濟增速下滑,通貨膨脹逐漸回落,政策面出現放松跡象,債券市場在諸多利好因素帶動下大幅上揚。全年債券市場整體上揚,中債全債指數上漲5.72%、中債國債指數大漲6.90%、中債金融債指數上漲4.78%、中債企業債指數上漲4.16%。

中債全債指數變化趨勢線

(3)基金市場回顧

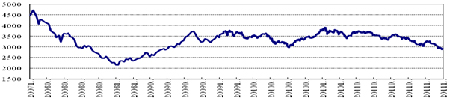

2011年,股市表現持續疲弱,債市震蕩明顯,基金總體業績不佳。天相開放式基金指數整體下跌20.71%,其中股票開放型基金下跌23.55%、指數開放型基金下跌21.90%、混合型基金下跌21.19%;此外,債券型基金整體下跌1.81%,封閉式基金下跌18.37%。

天相開放式基金指數走勢圖

各指數近期漲跌幅情況一覽表

| 指數名稱 | 2011年度 |

| 滬深300指數 | -25.01% |

| 中債全債指數 | 5.72% |

| 天相開放型基金指數 | -20.71% |

3、投資建議回顧

2011年,投資顧問建議在純債投資方面堅持穩健的投資風格,以獲取穩定、適度、風險較小的絕對收益為基本的投資目標和理念。2011年初在組合規模大幅增加、債券市場收益率較低、潛在風險相對較大的背景下,投資顧問建議將大部分資金用于逆回購或代持,放緩債券資產配置步伐,從而有效回避了債券市場二、三季度大幅下跌的風險;同時通過合理控制產品的債券組合久期,選擇銀行間市場流動性相對較好的短融和中票為主要投資品種,保證了產品業績的平穩持續增長,產品全年費后收益率近3%,與投資范圍基本相同的二級債基相比名列三甲。

轉債市場方面,受復雜多變的經濟環境影響,轉債內含的債券價值、正股價值以及期權價值均劇烈震蕩。投資顧問建議謹慎投資轉債,組合中轉債比例一般未超過10%,同時擇機進行波段操作。

期末資產組合情況

| 投資品種 | 市值(單位:元) | 市值占凈值比例 |

| 新股申購 | 187,180.00 | 0.03% |

| 債券 | 568,549,750.89 | 95.44% |

| 現金及其他 | 46,027,270.09 | 7.73% |

注:資產組合中含已計未提的管理費

數據來源:中信信托資產估值表

三、下階段市場展望及投資策略

2012年,股市或將寬幅震蕩,主要的負面因素包括:政府調低經濟增速目標,更加注重經濟結構調整,而新的經濟增長動力暫未出現;經濟增速與通脹雙雙回落,而經濟復蘇預期還需要得到明確信號驗證;市場融資壓力依然較大,流通市值不斷增加。但同時市場也有一些利好因素支持,例如:由于經濟增速與通脹的下行幅度可能超預期,政府或將重新評估對包括房地產在內的行業調控政策,政策有松動空間;市場流動性改善的可能性大,無風險利率下降,市場估值中樞可能得以修復;2-4月份歐債到期高峰之后,全球風險溢價水平下降等。

債市方面,投資顧問將保持謹慎樂觀的態度,隨著經濟增長與通脹進一步回落、貨幣政策逐步寬松,市場環境應有持續改善的空間。就具體品種而言,考慮到上半年歐債危機進入關鍵時刻,而國內民間借貸、房地產信托產品大量到期,可能釀成信用事件,市場或將產生震蕩,助推投資者避險情緒,預計上半年特別是一季度利率及高等級信用品種表現更好;下半年,隨著經濟增速回升、違約率下降,且如果上半年信用品種跌幅較大而產生足夠保護的信用利差,低等級信用品種機會更大。

轉債投資方面,投資顧問建議擇機精選流動性較好的大盤轉債,密切關注市場總體走勢和轉債供求情況,提高波段操作頻率,獲取超額收益。

產品各管理人共同珍惜產品投資人對我們的投資和信任。投資顧問將繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2012年1月12日