運作公告

中信銀行私人銀行之增強債券型投資專戶(增強3號)2014年2季度投資公告

- 2014-07-21 17:38

- 來源:

尊敬的客戶:

您好!中信銀行私人銀行之增強債券型投資專戶(增強3號)2014年2季度投資情況如下:

一、業績表現

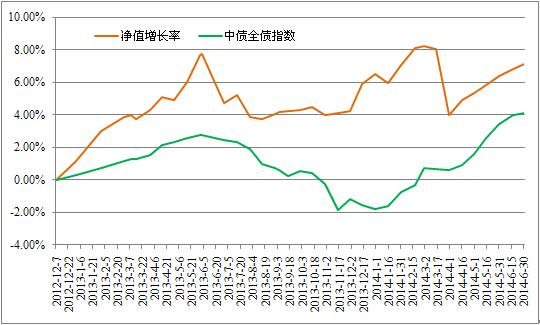

截至2014年6月30日,本產品單位凈值為1.0713元,累計單位凈值1.1113元。

本產品成立日為2012年12月7日

投資評述:上半年債券市場持續走強,進入6月后,市場進入膠著期。中信增強3號保持倉位基本穩定,適度進行結構優化,比上季度產品凈值上漲2.91%。

二、本期市場及投資建議回顧

1、國內宏觀經濟環境概述

2014年一季度GDP同比增長7.4%,環比增長1.4%。 1-5月份,規模以上工業增加值扣除價格因素同比增長8.7%,其中5月份同比增長8.8%,比4月份加快0.1個百分點。1-5月份全國固定資產投資(不含農戶)方面,同比名義增長17.2%,增速比1-4月回落0.1個百分點,5月份環比增長1.32%,其中民間固定資產投資占比65.1%。1-5月份全國房地產開發投資同比名義增長14.7%,增速比1-4月份回落1.7%,其中住宅投資占比68.5%,同比增長14.6%,增速回落2個百分點。5月份,社會消費品零售總額同比名義增長12.5%,其中,限額以上單位消費品零售額增長9.9%。

6月份CPI(全國居民消費價格總水平)同比上漲2.3%,環比下降0.1%,上半年全國居民消費價格總水平比去年同期上漲2.3%。6月PPI(工業品出廠價格)同比下降1.1%,環比下降0.2%,上半年工業生產者出廠價格同比下降1.8%。6月份制造業PMI為51%,比上月上升0.2個百分點,連續4個月回升。

進出口方面,上半年進出口總額20208.61億美元,同比增長1.2%,其中,出口同比增長0.9%,進口同比增長1.5%,6月份進出口總額3420.13億美元,同比增長6.4%,環比下降3.7%,其中,出口同比增長7.2%,進口同比增長5.5%。貨幣供應方面,上半年人民幣貸款增加5.74萬億元,同比多增6590億元,其中,6月新增人民幣貸款1.08萬億元,同比多增2165億元,廣義貨幣(M2)余額同比增長14.7%,狹義貨幣(M1)余額同比增長8.9%。

2、國內資本市場回顧

(1)股票市場回顧

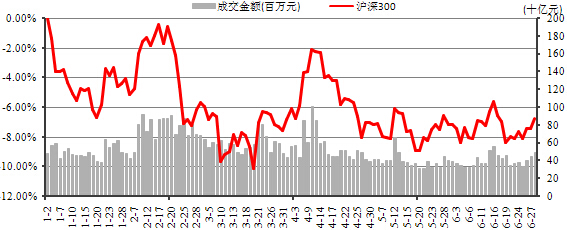

上半年A股市場在IPO重啟以及經濟下滑等預期的影響下震蕩下行,整體表現低迷,創業板卻在主題投資和投資者對新經濟的追捧下,大幅逆市上漲。具體而言,2014年上半年上證綜指下跌3.20%,深證成指大跌9.59%,滬深300指數下跌7.08%,中小板指下跌3.72%,創業板指上漲7.69%,市場風格分化明顯。分板塊來看,計算機、通信、電子等行業逆勢上漲,其中計算機漲幅達14.8%,采掘、農林牧漁、非銀金融等行業表現較差,下跌均超過9%。

滬深300指數變化趨勢線

(2)債券市場回顧

上半年債券市場持續走強,進入6月后,市場進入膠著期。上半年中債全債指數上漲6.05%、中債國債指數上漲5.96%、中債金融債指數上漲6.32%、中債企業債指數上漲7.05%。

中債全債指數變化趨勢線

(3)基金市場回顧

上半年基金市場呈現債強股弱格局。具體來看,天相開放式基金指數下跌1.77%,其中股票開放型基金下跌3.53%,指數開放型基金下跌4.84%,混合型基金下跌1.73%,債券型基金上漲4.11%,封閉式基金下跌1.16%。

天相開放式基金指數走勢圖

各指數近期漲跌幅情況一覽表

| 指數名稱 | 6月份 | 上半年 |

| 滬深300指數 | 0.40% | -7.08% |

| 中債全債指數 | 0.68% | 6.05% |

| 天相開放型基金指數 | 2.19% | -1.77% |

3、投資建議回顧

2014年年初以來,經濟增速有所放緩,同時央行貨幣政策較去年年底有所放松,資金面較去年大幅改善,且去年快速發展的非標業務也在監管層的監管下受到較大限制,諸多利好帶動債券市場出現了大幅上漲,利率品種收益率下行超過50BP, 信用品種收益率下行超過100BP。 進入6月后,公布的宏觀經濟、金融數據企穩,基本面對債市的支撐有所減弱;月末,銀監會宣布調整存貸比計算口徑,又一項穩增長措施落地,對債市構成利空。而與此同時,定向降準范圍擴大,貨幣政策又為市場注入了新的動能;年中資金利率季節性走高,但整體流動性仍偏寬松。利好、利空因素交織之下,市場心態逐步變得猶豫而糾結,一級市場參與熱情有所下降,二級市場收益率也由前期的迅速下行轉為窄幅震蕩。

投資顧問建議保持倉位基本穩定,適度進行結構優化。

期末資產組合情況

| 投資品種 | 市值(單位:元) | 市值占凈值比例 |

| 債券 | 45,720,565.34 | 76.24% |

| 基金投資 | 11,239,401.58 | 18.74% |

| 現金及其他 | 1,459,113.83 | 2.43% |

注:資產組合中含已計未提的管理費

數據來源:中信信托資產估值表

三、下階段市場展望及投資策略

債券市場方面,不利因素集中在短期,不利影響可能部分被市場中期樂觀情緒抵消,中期利好因素也可能在短期被市場認可。具體而言,預計國內實體經濟持續下滑趨勢不變,CPI上升空間有限,宏觀數據顯示債券短期或有回調壓力,但中期基本面偏有利;海外主要經濟體進入貨幣競爭性貶值,各國央行均維持貨幣寬松政策,受國際大環境以及國內經濟形勢的影響,我國或仍將陸續出臺相關寬松政策,總體利好債市;資金面上,預計R007將維持穩定,同樣有利債市;同時,非貨幣政策經濟刺激方案可能也將密集出臺,對債市構成利空;供需層面,三季度利率債供需失衡或將延續,信用債凈供給預計穩定,供需總體對債市偏不利;就市場情緒而言,由于上半年獲利盤較多,市場短期內獲利了結情緒漸濃,對債市偏不利。

投資顧問建議保持持倉整體穩定,密切關注市場的交易性機會。

產品各管理人共同珍惜產品投資人對我們的投資和信任。繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2014年7月21日