運作公告

中信理財之財富成長計劃2期(理財編碼:T13004)2013年2月投資公告

- 2013-03-11 16:22

- 來源:

尊敬的客戶:

您好!您所投資的中信理財之財富成長計劃2期(理財編碼:T13004)2013年2月投資情況如下:

一、產品凈值及收益

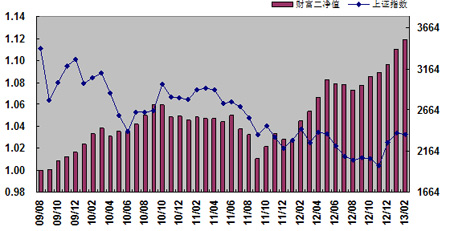

截至2013年2月28日,中信理財之財富成長計劃2期每份凈值為1.1190元。和上期期末相比,凈值上漲0.0085元,漲幅為0.76%。

| 2013年2月28日 | |

| 每份凈值 | 1.1190元 |

| 每萬份累計凈收益 | 1,190元 |

說明:

1.本產品場外申購所持有的開放式基金以估值日基金凈值估值,估值日暫停估值的,以監管機構指定的專業報紙公開公布最近一個工作日基金凈值計算。

2.本產品通過交易所市場購買的ETF、LOF、封閉式基金按照估值日收盤價估值,若估值日遇該基金停牌則按照最近一個交易日的收盤價估值。

3.本產品持有的開放式基金如遇分紅,該紅利于除權日當日計入產品收益。

4.本產品網上申購中簽的股票未上市部分,按申購價格計算凈值。

5.本產品網上申購中簽的股票中已上市但未賣出部分,按估值日收盤價格計算凈值。

6.本產品每份初始凈值1元。凈值已扣除固定費用。

圖一:財富成長計劃2期每份凈值變化

二、本月市場回顧與投資小結

1、市場回顧

2 月份債市繼續保持上漲態勢,股市略有調整,小幅下挫。總體來看,債市成交量繼續明顯放大,股市成交量依然趨于穩定,機構的交易熱情依然保持在高位。

2 月PMI為50.1%,較上月回落0.3 個百分點,勉強守在50%景氣區間以上,低于市場預期。當月中采和匯豐PMI 指數都維持在景氣擴張區間,但都比1 月明顯回落,宏觀經濟弱復蘇動能或比預期的更弱。從指數變化趨勢來看,匯豐PMI 的季調方法或未能有效處理春節因素,其回落幅度被放大;但中采PMI 回落不能歸因于春節因素。目前宏觀經濟仍維持弱復蘇的態勢,但供給和需求改善力度持續放緩,2 月公布的投資、消費等宏觀數據或有下行風險。

2月初,央行公告了四季度貨幣政策執行報告,從中我們可以看出央行貨幣政策的細微變化,在經濟增長趨穩、結構性矛盾仍然存在以及物價水平有可能上升的情況下,央行貨幣政策將以調結構、穩物價為主,因此不會出現寬松的貨幣政策,也不會出現緊縮的貨幣政策,而是會繼續延續從三季度以來的平穩、中性的貨幣政策。

2月份資金面波動較大,節前由于各銀行類金融機構需要準備較多的備付金,節前一周資金大幅收緊,之后趨緊預期在央行的天量逆回購之后大幅回落。月末最后一周,大量的逆回購到期以及繳準因素的影響使得資金面再次大幅收緊,隨著現金回流銀行體系以及高額外匯占款的對沖和央行定向逆回購,資金面在月末最后一天趨于緩解。

信用債方面,資金面的寬松繼續推動收益率整體下行。雖然兩次短暫的資金面收緊對收益率略有影響,但總體來看,機構對于資金面的寬松預期未改,暫時來看,信用債仍是不錯的選擇,尤其是低等級的信用債在2月份走出了一波較大的行情,較節前大幅回落約30BP左右。

交易所債市方面,高收益城投債和地產債表現良好。2月份交易所公司債日成交量均值維持在10億左右,收益率整體大幅下行50BP左右。我司重倉第一的09株城投債收益率下行48BP,重倉第二的09華發債收益率下行49BP。

2月份基金市場,股市小幅下挫,本組合持有的股票基金小幅上漲1.89%,平均漲幅遠高于上證指數漲幅(-0.83%)。

3月5日兩會召開,2013年政府工作報告提出,GDP增長目標為7.5%;CPI漲幅應控制在3.5%。繼續實施穩健的貨幣政策和積極的財政政策,M2增長目標為13%;全國財政收入預計較上年增長8%,財政支出預計較上年增長10%,財政赤字約為1.2萬億,其中中央財政赤字8500億元,代地方發債3500億元。

從中我們應當關注:首先,CPI目標增速下調0.5個百分點至3.5%,顯示政府對通脹容忍度并沒有提高,相應地對房價上漲的容忍度較低,資源價格改革也將“點到即止”。其次,M2增速目標下調1個百分點至13%,創近10年新低。如果要實現這一目標,在外匯占款回升的情況下,貸款增速應該在14%~14.5%,社會融資總量增速預計在17%~18%。第三,全年CPI難以明顯超過2.5%。第四,赤字規模和赤字率有所提高,相應的國債和地方政府債的凈增量也會提高,但對債券市場沖擊有限。如果今年M2實際值最終控制在13%附近,則貨幣對通脹的傳導壓力不會很大,總體來看有利于債券市場。

2、投資小結

本報告期內凈值漲幅為0.76%,主要因產品重配持倉的交易所債券品種穩步上漲和股票基金小幅上漲所致,股票基金小幅上漲1.89%。

產品操作方面,在報告期間,對持倉的股票型基金未有調倉,其在2月份凈值漲幅為1.89%,高于同期上證指數漲幅;債券類配置方面,產品持倉的交易所債券漲勢較好,對提升本月產品凈值起到關鍵作用。

期末持倉狀況

| 投資品種 | 市值(元) | 持倉比例 |

| 債券 | 56,448,664.40 | 85.50% |

| 股票基金和指數基金 | 4,138,083.67 | 6.27% |

| 開放式債券基金 | 5,213,382.07 | 7.90% |

| 現金及其它 | 335,103.31 | 0.51% |

注:資產組合中含已計未提的管理費。

三、后市展望與投資策略

1、后市展望

資金面來看,1-2月份期間的資金充裕以及SLO的推出引發了市場對于貨幣政策趨于寬松的預期,而2月份下旬的正回購推出正在修正這一預期,這依然顯示我國的貨幣當局對于政策基調保持中性平穩狀態,不會形成進一步寬松的預期。

從供需來看,3月份是傳統的信用債供給的旺季,預計兩會之后信用債供給將逐漸回升。

信用債方面,我們維持對高收益債的看好,同時更加看重組合的持有期收益。經濟的好轉對于信用債的資質將有所改善,低評級品種利差可能逐漸收窄。

總體上我們維持對當前經濟“弱復蘇”的看法,我們認為短期經濟增長略有回落。2月份通脹將明顯上行,預計2月份CPI為2.8%-3.1%。我們認為3月份的債市仍將持續向好,3月末可能隨著資金面逐漸趨于緊平衡,收益率略有反彈,仍維持對信用債的整體看好。

2、投資策略

權益類投資方面,產品目前股票型基金倉位為6.27%,在當前股市小幅震蕩但市場對經濟復蘇預期較為樂觀的背景下,我們計劃維持權益類資產,不做大幅的調整。

固定收益投資方面,結合產品規模、流動性特征,我們將計劃繼續持有高票息的交易所債券品種,持倉結構將不做太多調整。

產品各管理人共同珍惜產品投資人對我們的投資和信任。投資顧問將繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2013年3月11日