運作公告

中信理財之財富成長一期(理財編號:T13003)2011年8月投資公告

- 2011-09-09 19:28

- 來源:

尊敬的客戶:

您好!您所投資的中信理財之財富成長一期2011年8月投資情況如下:

一、產品凈值及收益

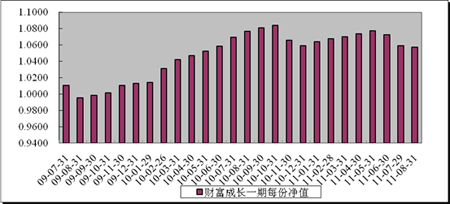

截至2011年8月31日,中信理財之財富成長一期(理財編號:T13003)每份凈值為1.0575元。和上期末相比,凈值下跌0.0016元,跌幅0.15%。

| 8月31日 | |

| 每份凈值 | 1.0575元 |

| 每萬份累計凈收益 | 575元 |

說明:

1.本產品場外申購所持有的開放式基金以估值日基金凈值估值,估值日暫停估值的,以監管機構指定的專業報紙公開公布最近一個工作日基金凈值計算。

2.本產品通過交易所市場購買的ETF、LOF、封閉式基金按照估值日收盤價估值,若估值日遇該基金停牌則按照最近一個交易日的收盤價估值。

3.本產品持有的開放式基金如遇分紅,該紅利于除權日當日計入產品收益。

4.本產品網上申購中簽的股票未上市部分,按申購價格計算凈值。

5.本產品網上申購中簽的股票中已上市但未賣出部分,按估值日收盤價格計算凈值。

6.本產品每份初始凈值1元。凈值已扣除管理費。

財富成長一期每份凈值變化如下圖所示:

二、本月市場回顧與投資小結

1.市場回顧

債券市場,8月份,債券市場先漲后跌。上、中旬,受到資金面改善和歐美危機進一步深化影響,債券市場迎來反彈;下旬,受保證金存款納入存款準備金交存范圍影響,資金面再次收緊,債券市場再次下跌。

從8月份表現來看,表現最差的是3-5年中票總財富指數,下跌0.45%;表現最好的是中債金融債總財富指數,上漲0.22%。

從1-8月份累計表現來看,表現最差的是中債企業債總財富指數,下跌0.25%;表現最好的是7-10年期國債總財富指數,上漲0.79%。

| 名稱 | 2011年8月31日 | 2011年7月31日 | 漲跌幅(%) | 2011年累計漲跌幅(%) |

| 中債綜合財富指數 | 135.19 | 135.11 | 0.06 | 0.64 |

| 中債國債總財富指數 | 131.73 | 131.81 | -0.06 | 0.72 |

| 中債金融債總財富指數 | 132.97 | 132.68 | 0.22 | -0.21 |

| 中債企業債總財富指數 | 111.59 | 112.06 | -0.42 | -0.25 |

| 中債中票總財富指數 | 115.26 | 115.43 | -0.14 | 0.62 |

| 7-10年期國債總財富指數 | 135.19 | 135.17 | 0.02 | 0.79 |

| 3-5年企業債總財富指數 | 123.43 | 123.87 | -0.36 | 0.49 |

| 3-5年中票總財富指數 | 115.81 | 116.33 | -0.45 | 0.20 |

股票市場,8月份美國信用評級遭調降以及歐債危機繼續惡化等海外市場利空對A股市場沖擊較大,加上7月CPI再度創出新高,市場恐慌情緒急速升溫,導致上證綜指再度探得本輪調整新低2437點。

海外方面,由于美國信用評級遭調降以及歐債危機顯露惡化跡象,發達國家和新興市場普遍出現巨大跌幅和波動,美股各大板塊基本也是出現較大跌幅,只有消費和公用事業等板塊顯露防御特性。總體來看,8月份中國A股市場表現略強于海外市場。

截至8月30日,上證綜指跌5.03%,滬深300跌5.16%,中證500指數跌3.82%,中小板跌2.13%。板塊方面,食品飲料、餐飲旅游、農林牧漁、信息服務和輕工制造表現排在前五位。

期末資產組合狀況

| 投資品種 | 市值 | 市值占凈值比例 |

| 現金及其他貨幣資產 | 38201759.17 | 26.25% |

| 債券 | 82834477.58 | 56.92% |

| 債券型基金 | 2594425.56 | 1.78% |

| 股票 | 42000 | 0.03% |

| 其他資產 | 23722329.02 | 15.84% |

注:1、資產組合中含已計未提的管理費。

2、其他資產主要包括應收利息等不包含在主要投資產品范圍內的資產。

2.投資小結

權益類方面,投資顧問上月對市場判斷相對比較謹慎,認為市場主要為窄幅震蕩行情。8月市場弱勢下跌,財富成長一期計劃繼續空倉,較好地規避了權益類品種下跌導致的市場風險。

債券方面,參與國電轉債申購,并且小規模購買了5年期AAA中煤中期票據,并繼續進行流動性管理。

三、后市展望與投資策略

1.后市展望

債券市場,9月份債券市場影響因素:

(1)通脹壓力,未到拐點。投資顧問預測8月份CPI將在5.9-6.0%之間,而9月份受中秋和國慶因素影響,較8月份將有一定反彈,通脹壓力仍保持高位。

(2)政策預期,投資顧問測算8月份M2同比增速將繼續控制在15%以內,央行在出臺保證金存款繳納準備金政策后,已經沒有準備金率上調和公開市場大量回籠流動性的政策空間,年內加息預期也將控制在1次以內。9月份政策緊縮力度不會改變。

(3)資金面,再次收緊。8月29日7天回購利率為4.4%,投資顧問測算8月份超儲率在1.2%以內,9月份也不會上升。9月份保證金將繳納準備金1500億左右,同時受到季末效應,投資顧問認為資金面將再次收緊,7天回購利率將穩定在4.5%以上。若央行沒有相應的對沖策略出臺,9-12月份7天回購利率均值至少在4%以上。

(4)債券供求。A.利率產品,9月份供給高峰仍未過去,其中國債供給1500-1700億,政策性金融債供給1300-1600億,較7-8月份僅小幅下降。B.信用產品,預測9月份企業債、中票和公司債供給量在1000億以上,高于7-8月份。

(5)收益率水平。利率債,政策性金融債收益率接近2008年高點水平;高評級信用債, AAA級信用債收益率上升空間非常有限。

綜合來看:投資顧問認為9月份,資金面再次收緊,且在12月份之前將保持緊張的預期下,債券收益率仍有一定上升空間,但下降空間有限,因此9月份債券市場將維持弱市盤整;中長期來看,債券市場配置價值突出,建議在CPI顯著下滑且資金面最緊時期(預測在9月底和10月份),進行大規模配置。

股票市場,A股目前周期類行業的估值總體已經處于歷史低點。投資顧問認為,目前影響A股的主要是市場流動性,主要風險是經濟結構調整導致的短期固定資產投資增速下滑。

9月外圍市場仍將有極大的可能大幅波動,但投資顧問認為A股的主要矛盾在國內,外圍市場的波動對A股影響非常小。值得關注的是,隨著債務問題爆發,歐美的經濟長期增長預期大幅降低,因此近期的QE3預期難以抬升大宗商品的價格。

從流動性的角度看,投資顧問認為總體偏緊格局不會改變。就9月份的資金面而言,總體到期資金同8月份持平,約為2290億元。由于房地產調控過多導致的宏觀經濟中的短期風險尚未完全釋放,因此周期類行業仍不會有明顯的投資機會。

基本結論:九月大盤預計將保持低位震蕩格局,市場應該沒有系統性的上升機會,股票投資要想獲取絕對收益的唯一辦法是,自下而上的深入挖掘個股,以期能發現不多的機會。

2.投資策略

權益類市場,投資顧問判斷A股指數主要為震蕩探底的行情。目前市場估值已在歷史底部附近,A股市場大幅下跌的概率不大。但短期內由于通脹反復、經濟預期不明朗、央行政策緊縮力度不減等原因,A股低位震蕩探底的走勢仍將延續。因此投資顧問認為市場大概率上呈現反復震蕩、逐階探底的運行態勢。如股指進一步下探,關注超跌反彈的行情。行業上相對看好大盤、銀行股,因此關注50ETF等基金。

策略上以絕對收益的思路管理賬戶,通過控制權益類總倉位來控制賬戶的風險,擇機精選流動性好的基金進行投資。

固定收益方面,不同的債券品種月度策略如下:

(1)利率債:5年國債收益4%以上逐步建倉,由于未來短期看不到降息預期,10年國債下行空間有限,建議回避。1-3年金融債在資金面問題解決后應當逐步縮小與同期限央票國債的利差。

(2)信用債:關注一級市場的天量發行對二級市場的影響。當前在收益率曲線較平的情況下,收益水平逐步或已經達到歷史高點,應當關注近期發行的含權高等級信用債,其所含有的看漲期權價值在收益率下行或者曲線調整時將逐步體現價值。

(3)債券型基金:關注由于轉債下跌帶來的封閉債基的凈值的波動。

(4)可轉債:目前轉債定價體系出現混亂,當前轉債的安全邊際需要向純債收益靠攏,由于目前基本面不利于股市,轉債應該予以回避。

產品各管理人共同珍惜產品投資人對我們的投資和信任。投資顧問將繼續奉行審慎投資、規范運作的管理原則,勤勉盡責地為提高賬戶收益率、實現客戶資產價值最大化而努力。

感謝您對中信銀行的大力支持!

中信銀行

2011年9月9日